Сближение стран-участниц ЕАЭС в экономической сфере требует решения проблем экономического и институционального характера на национальном уровне, а также на уровне межстрановой координации макроэкономической политики. Задачи по выравниванию уровней макроэкономического развития и подходов к денежно- кредитной политике, закреплённые в межгосударственных документах Союза, тесно связаны с вопросами валютной сферы, важнейшим из которых является дедолларизация экономик стран.

Долларизация экономик стран евразийского региона приводит к снижению эффективности внутренней денежно-кредитной политики, накладывая ограничения на возможности центрального банка по регулированию макроэкономических процессов в стране для достижения конечной цели монетарной политики. Уменьшается эффективность трансмиссионного механизма монетарной политики, так как изменения процентных ставок по операциям центрального банка напрямую не оказывают влияния на ставки по валютным активам и обязательствам. Кредитование банками в иностранной валюте нехеджированных заёмщиков (не имеющих валютной выручки), а также отсутствие монетарных инструментов регулирования валютной ликвидности банковского сектора со стороны центрального банка значительно повышают валютный риск и риски платёжеспособности финансовой системы. В этой связи страны-члены ЕАЭС, для экономик которых характерен высокий уровень долларизации, остаются подверженными значительному воздействию внешних шоков, что ограничивает возможности дальнейшего расширения координации денежно-кредитной политики стран.

Долларизация в странах ЕАЭС: текущая ситуация

В экономической литературе выделяют три основных формы долларизации:

- долларизация расчётов — использование иностранной валюты в качестве средства обращения и платежа;

- реальная долларизация — ценообразование на товары и услуги и/или установление заработных плат с привязкой к иностранной валюте;

- финансовая долларизация — финансовые контракты номинируются в иностранной валюте[1].

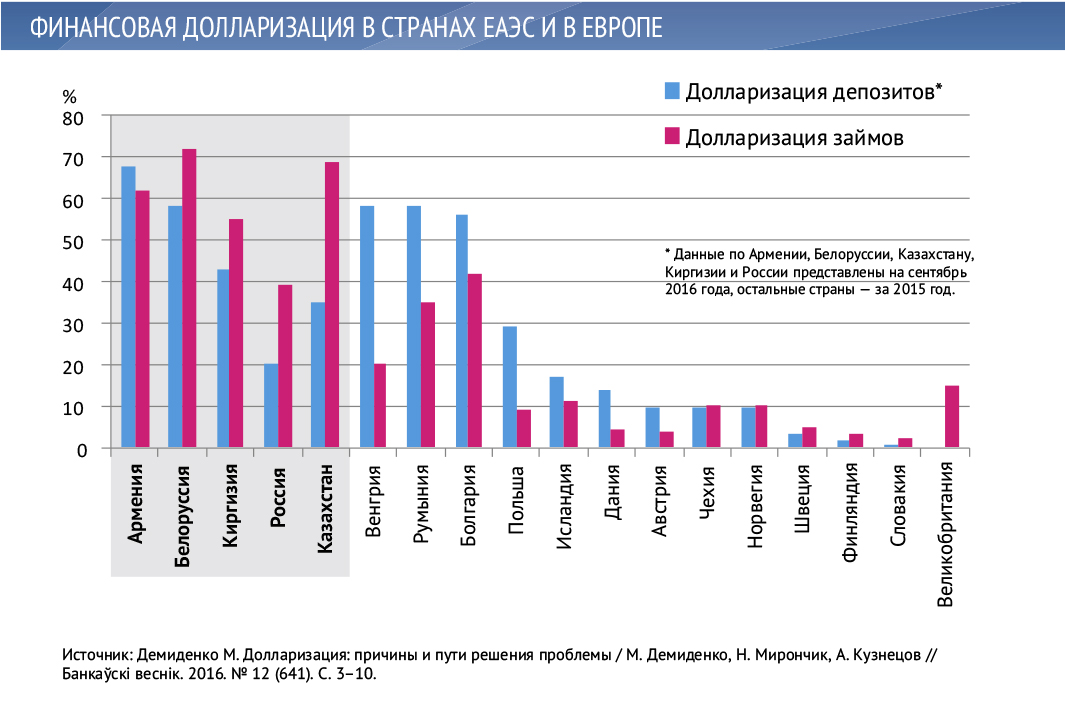

На практике единственной формой долларизации, которую можно оценить с удовлетворительной степенью надёжности, является финансовая долларизация. В сравнении с другими европейскими государствами уровень финансовой долларизации в большинстве стран-членов ЕАЭС является высоким.

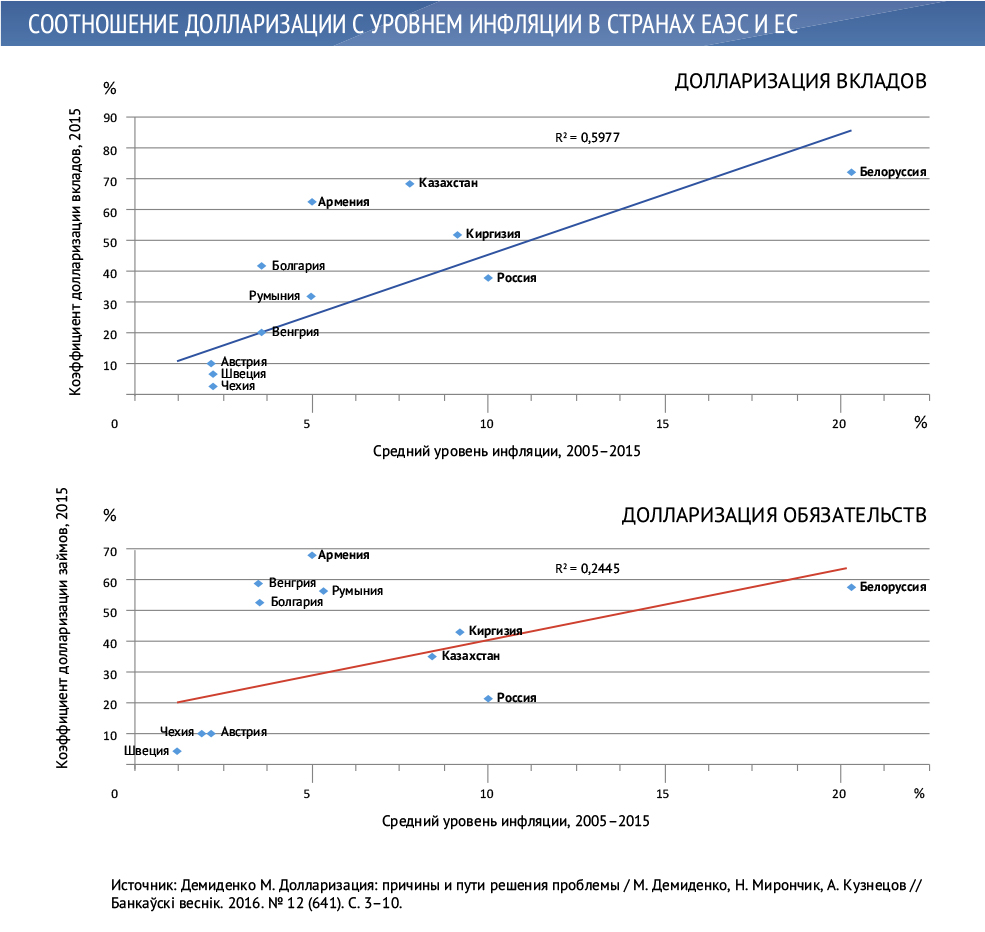

Ряд экспертов, изучив развитие феномена долларизации в некоторых странах ЕАЭС, пришли к выводу, что основные причины повышенного уровня долларизации кроются в следующем: высокий уровень инфляции и различные формы управления обменным курсом (привязка, фиксация и т.п.), макроэкономическая волатильность, а также страх плавающего обменного курса[2]. Отчётливо прослеживается прямая зависимость между инфляцией и степенью финансовой долларизации. Исключением является Армения, для которой характерна относительно низкая инфляция и один из наиболее высоких уровней финансовой долларизации в ЕАЭС. Вероятно, такая ситуация связана с особенностями реализации режима инфляционного таргетирования в Армении, а именно с ограничением колебаний обменного курса национальной валюты. Ряд авторов отмечают, что более высокая волатильность инфляции по сравнению с обменным курсом создаёт предпосылки для повышения долларизации экономики[3].

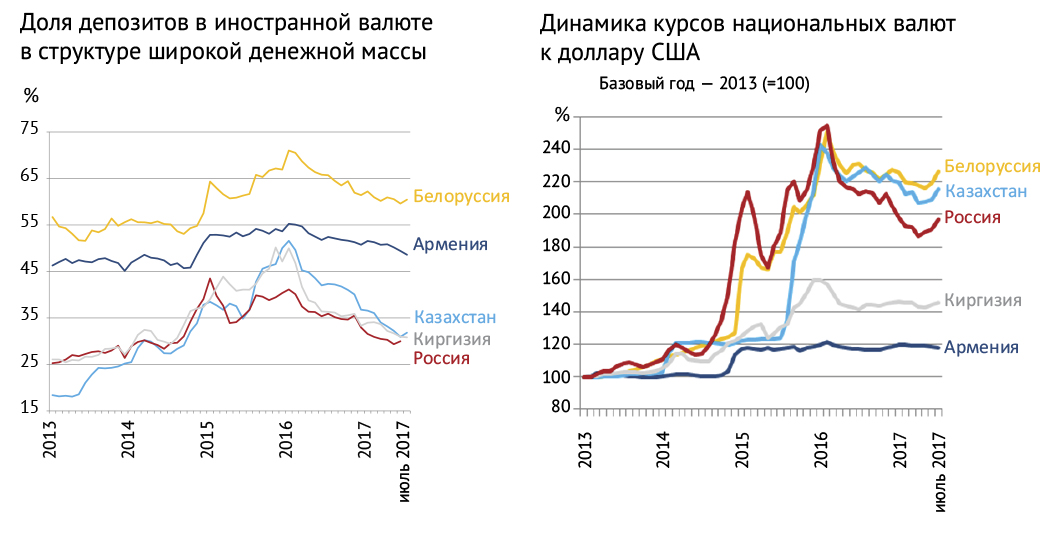

В условиях стремительного обесценивания национальных валют под воздействием неблагоприятных внешних шоков в период с 2014 по 2016 гг. в странах региона было отмечено увеличение финансовой долларизации: доля депозитов в иностранной валюте в структуре широкой денежной массы во всех странах ЕАЭС значительно увеличилась. Максимальный уровень долларизации сбережений (доля депозитов в иностранной валюте в структуре широкой денежной массы) в этот период был зафиксирован в Белоруссии (70,5% в январе 2016 г.), а минимальный — в России (41,1%). Следует отметить, что рост доли валютных вкладов был связан как с изменением сберегательных предпочтений субъектов экономики в пользу инструментов, номинированных в иностранной валюте, так и с эффектом переоценки в связи с ослаблением национальных валют против доллара США.

С ослаблением давления на внутренних валютных рынках во второй половине 2016 г. и в первой половине 2017 г. во всех экономиках стран ЕАЭС наметилась тенденция снижения степени финансовой долларизации. В частности, в Белоруссии уровень долларизации снизился с 71% в январе 2016 г. до 60,4% в июле 2017 г., а в Казахстане — с 51,6% в январе 2016 г. до 31,8% в июле 2017 г. Снижение уровня финансовой долларизации во многом явилось результатом реализации правительствами и центральными банками стран региона комплекса мероприятий по дедолларизации экономики и финансовой системы.

Долларизация в странах ЕАЭС: принятые меры по дедолларизации и основные результаты

Основные мероприятия, направленные на снижение уровня долларизации экономики в странах-членах ЕАЭС в 2014–2017 гг., систематизированы ниже. Для большинства рассматриваемых государств характерно широкое применение активных мер по дедолларизации, которые непосредственно стимулируют использование национальной валюты.

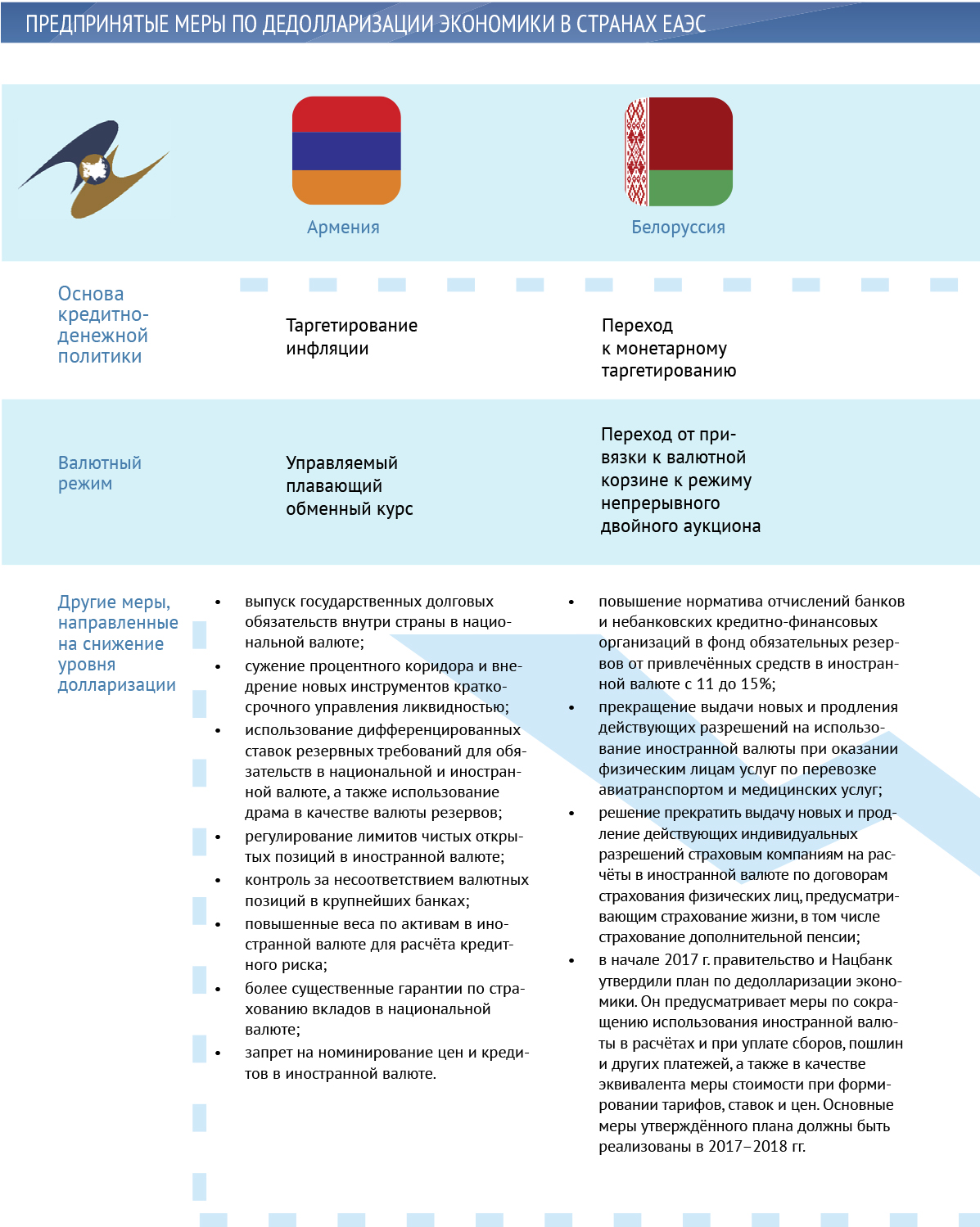

- Повышение дифференциации нормативов обязательного резервирования. Так, в Белоруссии с начала 2017 г. норма резервирования по средствам, привлечённым банками в иностранной валюте, была увеличена в два раза до 15%, а по рублёвым обязательствам снижена на 3,5 п.п. — до 4%.

- Усиление дифференциации требований пруденциального надзора и содействие переводу валютных требований в национальную валюту. В Армении и Белоруссии были ужесточены подходы к классификации валютной задолженности при расчёте специального резерва по активам, подверженным кредитному риску. В Киргизии введён запрет на кредитование населения в долларах США. А в Казахстане выдача валютного кредита физическому лицу возможна лишь при наличии дохода в валюте кредита.

- Организация широкомасштабной кампании по переходу к повсеместному использованию национальной валюты в качестве средства обращения и платежа. В большинстве стран ЕАЭС были введены запреты на установление цен, налоговых ставок, тарифов и иных платежей в иностранной валюте или ужесточён контроль за ценообразованием. В Белоруссии были прекращены выдача новых и продление действующих разрешений на использование иностранной валюты при оказании физическим лицам услуг по перевозке авиатранспортом и медицинских услуг. В Казахстане введены новые правила осуществления электронной торговли: посредник в электронной торговле обеспечивает установление цен на товары исключительно в национальной валюте. В Киргизии и Казахстане введён запрет на установку цен на товары и услуги в условных единицах.

Среди принятых пассивных мер, которые связаны с формированием благоприятной рыночной конъюнктуры и направлены на создание условий, содействующих изменению структуры будущих денежных потоков, можно обозначить следующие:

- ограничение мер, стимулирующих использование иностранной валюты в ущерб национальной. Осуществление государственных заимствований преимущественно в национальной валюте (Армения), переход к использованию различных условий налогообложения вкладов в национальной и иностранной валютах (Белоруссия), совершенствование системы гарантирования вкладов (Армения, Казахстан);

- стимулирование развития института хеджирования валютных рисков (Белоруссия);

- совершенствование инфраструктуры и постепенная либерализация внутреннего валютного рынка в большинстве рассматриваемых государств.

Обозначенные выше меры по дедолларизации ряд авторов относят к мерам второго и третьего порядка. Их действенность напрямую зависит от реализации первоочередных мер, направленных на улучшение макроэкономической среды, а также снижение и стабилизацию инфляции на низком уровне[4]. С точки зрения реализации мер первого порядка страны ЕАЭС можно условно разделить на две группы:

- страны, которые наряду с прочими мерами, направленными на дедолларизацию экономики, обеспечили большую гибкость обменного курса (Белоруссия, Казахстан и Россия);

- страны, которые фактически ограничивали корректировки номинальных обменных курсов (Армения, Киргизия).

Если рассматривать динамику депозитов в иностранной валюте, то становится очевидным, что одна группа стран достигла больших результатов по сравнению с другой. В Киргизии стремительное сокращение объёма валютных вкладов без учёта курсового фактора наблюдалось в начале 2016 г. (первые месяцы номинального укрепления национальной валюты), но затем сменилось стагнацией. В Армении увеличение депозитов, номинированных в иностранной валюте, наблюдалось до 2017 г., после чего, отчасти на фоне более высокой доходности вкладов в драмах, валютные депозиты начали несколько сокращаться.

В то же время в России и Казахстане снижение процентных ставок по иностранным депозитам носило несколько ограниченный характер, а замедление темпов долларизации по сравнению с уровнем 2013 г. имело более выраженный характер. Так, в Казахстане снижение с максимального уровня процентной ставки (за период с января 2013 г. по июнь 2017 г.) составило 220 базисных пунктов, а объём депозитов в иностранной валюте непрерывно снижался с августа 2015 г. В Белоруссии в 2016 г. наблюдалось существенное сокращение объёма валютных вкладов, в первую очередь депозитов населения. Это было связано как с принятыми мерами по дедолларизации, так и со стремлением населения поддерживать определённый уровень жизни на фоне заметного сокращения реальных располагаемых доходов посредством расходования валютных сбережений. В первой половине 2017 г. сокращение валютных средств населения в банках практически прекратилось. При этом рост валютных депозитов в апреле–июне 2017 г. связан исключительно с разрешением нефтегазового конфликта Белоруссии и России: часть полученных ОАО «Газпром трансгаз Беларусь» от правительства Белоруссии денежных средств в рамках оплаты задолженности по поставкам российского газа была размещена компанией на валютных счетах в ОАО «Белгазпромбанк».

Пока ещё рано делать выводы о степени влияния структурных факторов на уровень долларизации в странах ЕАЭС, но предварительные итоги последних полутора лет добавляют аргументов в пользу тезиса о том, что одним из основополагающих факторов снижения уровня долларизации является повышение гибкости обменного курса и реализация мер, направленных на снижение и стабилизацию инфляции. Россия и Казахстан, перейдя на свободное курсообразование и предпринимая усилия, направленные на стабилизацию инфляции, пока демонстрируют более убедительные результаты в снижении уровня долларизации. Вместе с тем страны ЕАЭС, которые стремились ограничить волатильность курса национальной валюты и имплементировали примерно одинаковый набор административных мер, направленных на дедолларизацию экономики, добились меньших успехов в снижении уровня долларизации сбережений.

Дальнейшие концептуальные меры по снижению уровня долларизации в странах ЕАЭС

Возможные меры дедолларизации в государствах ЕАЭС, которые могут быть предприняты в будущем, следует разделить на три группы (соответствующие обозначенным ранее).

Меры первого порядка (стратегические) имеют своей целью совершенствование макроэкономической среды: достижение низкой и стабильной инфляции и дальнейшее постепенное повышение гибкости обменного курса. Данные меры являются первоочередными для стран-членов ЕАЭС, так как именно исторически высокий уровень и волатильность инфляции, а также использование режима фиксированного обменного курса, сопряжённого с периодами дестабилизации валютного рынка, являются основными причинами высокой долларизации в странах интеграционного объединения. Без эффективной реализации первоочередных мер существует высокая вероятность того, что все другие мероприятия по дедолларизации не приведут к ожидаемым положительным результатам.

К мерам второго порядка следует отнести пассивные меры, целевое предназначение которых заключается в создании условий, ограничивающих негативные последствия для экономики при неполной реализации мер первого порядка. Для стран ЕАЭС актуальными являются следующие меры второго порядка:

- преимущественное осуществление государственных заимствований в национальной валюте;

- дальнейшее совершенствование инфраструктуры и либерализация внутренних валютных рынков с целью создания благоприятных условий для замещения внешних заимствований прямыми иностранными инвестициями;

- развитие рынка производных финансовых инструментов и института хеджирования валютных рисков в части совершенствования бухгалтерского учёта, налогообложения, создания бенчмарков доходности финансовых инструментов в национальных валютах и др.;

- по мере повышения устойчивости финансовых систем целесообразно ограничить (с перспективой постепенной полной отмены) гарантированное возмещение вкладов физических лиц, номинированных в иностранной валюте;

- совершенствование коммуникационной стратегии центральных банков в части информирования участников финансового рынка о валютных рисках и преимуществах сделок, номинированных в национальной валюте;

- развитие вторичного рынка долговых ценных бумаг, номинированных в национальной валюте, для облегчения формирования цен на долгосрочные кредитные инструменты.

Меры третьего порядка (активные) являются дополнением вышеуказанных мер и непосредственно направлены на стимулирование использования национальной валюты. Без эффективной реализации мер первого и второго порядка мероприятия, относимые к рассматриваемой группе, в лучшем случае не окажут сколь-нибудь значимого воздействия на уровень долларизации, а в худшем — могут оказать дестабилизирующее влияние на финансовую систему. Как отмечается, «меры третьего порядка призваны, во-первых, оградить наиболее уязвимые сегменты от валютных рисков, а во-вторых, сделать неприемлемой банковскую модель, которая основана на механическом переводе валютных рисков на клиентов»[5]. Как было указано выше, активные меры в настоящее время широко используются в большинстве стран-членов ЕАЭС. Среди дополнительных можно выделить:

- повышение уровня осведомлённости клиентов банков о валютных рисках, например, путём внедрения обязательного моделирования последствий девальвации[6];

- субсидирование процентных ставок по валютным кредитам, конвертированным в национальную валюту[7];

- стимулирование использования на промежуточном этапе дедолларизации в качестве базы для цен, тарифов, ставок, традиционно привязанных к иностранной валюте[8].

Выводы

Сближению денежно-кредитной политики в государствах ЕАЭС во многом препятствует высокий уровень финансовой долларизации, присущий странам интеграционного объединения. Существование этого феномена в странах ЕАЭС связано с высоким уровнем инфляции, длительным использованием режима фиксированного обменного курса, сопряжённого с периодами валютной нестабильности, макроэкономической волатильностью и «боязнью плавания».

После роста финансовой долларизации в 2014 г. и в первой половине 2016 г. на фоне обесценивания национальных валют со второй половины 2016 г. в большинстве стран ЕАЭС наблюдается процесс дедолларизации. Во многом он связан с предпринятыми правительствами и центральными банками мерами, направленными на ограничение расчётов и ценообразования в иностранной валюте, ужесточение пруденциальных нормативов, непосредственно затрагивающих валютные активы и обязательства, совершенствование инфраструктуры и либерализацию валютных рынков и др.

Ряд государств (Россия, Казахстан, Белоруссия) под воздействием неблагоприятных внешних шоков провели институциональные изменения в денежно-кредитной политике, направленные на повышение гибкости валютного курса и переход к режиму инфляционного таргетирования. Предварительные итоги реализации структурных мер демонстрируют важность снижения и стабилизации инфляции, а также гибкого курсообразования для сокращения уровня финансовой долларизации экономики.

Несмотря на наблюдаемое уменьшение долларизации в большинстве стран региона, для закрепления наметившихся положительных трендов необходима дальнейшая реализация комплекса мер по дедолларизации. Первоочередными из них являются меры, направленные на дальнейшее повышение гибкости валютного курса, снижение инфляции и инфляционных ожиданий и их закрепление вблизи целевых уровней центральных банков.

В долгосрочном плане дедолларизация мировой экономики будет иметь и свои политические последствия. Монополия развитых стран, прежде всего США и Западной Европы, в области платёжных систем и резервных валют будет снижаться по мере появления новых мировых финансовых центров и резервных валют в развивающихся странах. Политический вес в международных отношениях во многом является производным от экономической значимости стран: потеря монополии в регулировании международных экономических отношений потребует новых ресурсов и экономических прорывов от развитых стран для поддержания своего политического веса на международной арене.

Наибольшие перспективы получить экономические и политические дивиденды от дедолларизации мировой экономики имеет Китай, который в течение последних нескольких лет достиг значительного прогресса в повышении роли юаня в международных торгово-инвестиционных операциях. Для России и её соседей по Евразийскому экономическому союзу процесс дедолларизации — это, прежде всего, стимулирование развития собственных платёжных систем и взаимной торговли и интеграции на основе использования национальных валют. Для Российской Федерации это также фактор большей экономической суверенизации и снижения уязвимости по отношению к санкциям и внешнему политическому и экономическому давлению.

Наконец, следует отметить, что как дедолларизация может облегчить процессы интеграции на постсоветском пространстве, так и сам региональный масштаб интеграции является более подходящим полигоном для долларизации по сравнению с более узкими рамками отдельных стран. Именно в рамках более широкого регионального интеграционного контекста стимулирование использования национальных валют и снижение долларизации становятся более устойчивыми. Помимо ЕАЭС, такие интеграционные платформы, как китайский проект «Один пояс, один путь», могут дать существенный стимул процессам дедолларизации в мировой экономике.

Данный текст отражает личное мнение авторов, которое может не совпадать с позицией Клуба, если явно не указано иное.

Данный материал вышел в серии записок Валдайского клуба, публикуемых еженедельно в рамках научной деятельности Международного дискуссионного клуба «Валдай». С другими записками можно ознакомиться по адресу http://valdaiclub.com/publications/valdai-papers/

[1] Крук Д. Долларизация и дедолларизация в Беларуси: формулирование повестки дня / Д. Крук // BEROC. 2015. № 23. URL: http://w w w.beroc.by/webroot/deliver y/files/PP_23_dollarization.pdf

[2] Демиденко М. Долларизация: причины и пути решения проблемы / М. Демиденко, Н. Мирончик, А. Кузнецов // Банкаўскі веснік. 2016. № 12 (641). С. 3–10; Денежно-кредитная политика государств-членов ЕАЭС: текущее состояние и перспективы координации. М.: ЕЭК, СПб. ЦИИ ЕАБР, 2017. 148 с.

[3] Там же.

[4] Демиденко, М. Долларизация: причины и пути решения проблемы / М. Демиденко, Н. Мирончик, А. Кузнецов // Банкаўскі веснік. 2016. № 12 (641). С. 3–10.

[5] Демиденко М. Долларизация: причины и пути решения проблемы / М. Демиденко, Н. Мирончик, А. Кузнецов // Банкаўскі веснік. 2016. № 12 (641). С. 3–10.

[6] Денежно-кредитная политика государств-членов ЕАЭС: текущее состояние и перспективы координации. М.: ЕЭК, СПб.: ЦИИ ЕАБР, 2017. 148 с.

[7] Демиденко М. Долларизация: причины и пути решения проблемы / М. Демиденко, Н. Мирончик, А. Кузнецов // Банкаўскі веснік. 2016. № 12 (641). С. 3–10.

[8] Крук Д. Долларизация и дедолларизация в Беларуси: формулирование повестки дня / Д. Крук // BEROC. 2015. № 23. URL: http://w w w.beroc.by/webroot/deliver y/files/PP_23_dollarization.pdf