«Такое впечатление, что мы гребем против течения, и стоит прекратить грести, как нас немедленно затянет в противоположном направлении». Это высказывание комиссара ЕС Гюнтера Эттингера, прозвучавшее в сентябре 2011 г. на конференции по внутреннему энергорынку Евросоюза, относилось к судьбе Третьего энергетического пакета. Еврокомиссия очень обеспокоена заметным колебанием государств, продолжил он, министры не продвигают Третий пакет. Это заявление отражает вялый и довольно запутанный процесс внедрения нововведений в реальное правовое и деловое поле стран – членов Европейского союза.

Риски Третьего пакета

Третий энергопакет, направленный на развитие конкурентного энергетического рынка ЕС, вступил в силу в марте 2011 года. К 3 марта 2012 г. все государства-члены должны были перенести его требования в национальное законодательство. Однако дело идет медленно. После дискуссий, сопровождавших принятие этих документов летом 2009 г., европейские чиновники говорили на эту тему скупо и неоднозначно, умалчивая, что и Второй пакет (2003 г.) приняли лишь немногие страны.

На настоящий момент Еврокомиссия не имеет претензий к десяти государствам из 27, это – Бельгия, Венгрия, Германия, Греция, Дания, Италия, Мальта, Португалия, Франция и Чехия. Австрия и Латвия сообщили о внедрении директив только в отношении рынка газа. Сертификация сетевых операторов, что также является одним из требований, начата или уже завершена в Австрии, Венгрии, Дании и Франции (только для электроэнергетики).

В конце февраля 2012 г. оглашен и «черный список». Болгария, Кипр, Испания, Люксембург, Нидерланды, Румыния и Словакия вообще не проинформировали Еврокомиссию о шагах в заданном направлении. В их адрес направлены предупреждения о необходимости исполнить свои юридические обязательства в течение двух месяцев, в случае их неисполнения дело будет передано в суд. К неблагополучным относятся Великобритания, Ирландия, Литва, Польша, Словения, Финляндия и Эстония. С этими государствами, принявшими лишь частичные меры, Еврокомиссия будет разбираться в ближайшее время. В результате, по данным на 23 марта 2012 г., в отношении 17 стран начаты процедуры по устранению нарушений в переносе требований Третьего энергетического пакета из общесоюзного в национальное правовое поле. Вывод очевиден: даже под угрозой судебных разбирательств страны ЕС по сути саботируют принятие Третьего пакета. И не будь серьезного административного давления союзных структур, законопослушных стран оказалось бы еще меньше.

Минувший год показал, что намеченные преобразования легче идут в электроэнергетике, где выше уровень рыночной зрелости и не столь острым является конфликт интересов. Этот сектор менее монополизирован, чем газовый: в 14 странах по итогам 2010 г. на долю одного генератора приходится до половины рынка, в то время как газовый рынок почти всех стран Европы высоко или очень высоко концентрирован (индекс HHI от 2800 до 10 000). В электроэнергетике активнее идут и интеграционные процессы. Уже к концу 2012 г. должно закончиться ценовое объединение в рамках Северо-Западной Европы, окончательное формирование единой европейской ценовой зоны предполагается завершить к концу 2014 года.

Основные проблемы и риски Третьего энергопакета сосредоточены в газовом сегменте. Разделение вертикально-интегрированных компаний по видам бизнеса (добыча и транспортировка) разорвало сложившийся десятилетиями порядок исполнения договоренностей, породив контрактное несоответствие. Отныне объемы и сроки поставок газа по долгосрочным контрактам не связаны с контрактами на транзит, что всегда было решающим условием надежности поставок.

Подчеркнутый в Третьем энергопакете обязательный доступ третьих сторон к газотранспортной инфраструктуре не только снижает гарантии прокачки законтрактованных объемов газа, но и повышает риски для крупного проектного финансирования. Инвестору нужны твердые гарантии возврата вложений. А в таких долгосрочных и капиталоемких проектах, как сооружение газовых трубопроводов, где рыночные механизмы практически не работают, единственной надежной гарантией является наличие соответствующего контракта на транзит, что Третий пакет как раз и отменяет.

Национальные и европейские регуляторы получают беспрецедентные, в том числе и юридически обязывающие, полномочия, становясь менее зависимыми от национальных правительств и более подчиненными союзным структурам. Достаточно вспомнить недавние громкие имущественные споры в Литве и Польше по газотранспортной инфраструктуре, которая была сооружена еще в советские времена и частично принадлежит «Газпрому». Именно национальные регуляторы оказываются инструментом в достижении государствами своих политических целей, что резко увеличивает риски в этой сфере для всех игроков.

Участники газовой конференции в Вене (январь 2012 г.) подчеркивали, что волна регулирования несет в себе как позитивные, так и негативные влияния. Так, трансграничные инвестиции в развитие инфраструктуры со свободным доступом к ней становятся крайне неопределенными в силу неясности процесса их расширения, структуры собственности и воздействия национальных норм и требований.

Вся основная идеология Третьего пакета разрабатывалась восемь-десять лет назад. За эти годы произошли события, резко изменившие картину рынков. Глобальный экономический кризис затормозил крупные инвестиции в добычу, транспортировку и сжижение газа. Нестабильность в Северной Африке и на Ближнем Востоке, вероятнее всего долгосрочная, создала серьезные риски для поставок с юга. Ресурсная база собственно Европы и Северного моря необратимо сокращается. Трагедия в Японии перекроила маршруты СПГ, оттянув на себя значительные его объемы. Антиядерные настроения во многом оборачиваются выгодой для газового сектора, поскольку газ позволяет замещать выбывающие атомные мощности практически без дополнительной нагрузки на окружающую среду. Влияние всех этих событий будет сказываться многие годы, но ни одно из них не принималось в расчет при разработке основ Третьего энергетического пакета. Этот набор документов исходил из других, куда более комфортных для Европы реалий, и он не обнаруживает стремления к гибкому реагированию на смену декораций.

Сланцевые мечты

Немалую роль в пренебрежении позициями стран-поставщиков, очевидную в Третьем пакете, сыграли и надежды европейцев на собственный новый ресурс – сланцевый газ. Однако этим надеждам, скорее всего, не суждено сбыться. Первые изыскательские работы по обнаружению сланцевого газа Европа, вслед за Соединенными Штатами, начала еще в 2007 году. Наиболее перспективной в этом отношении считают Польшу, хотя одновременно работы шли и в Германии, Австрии, Венгрии. Международное энергетическое агентство, повторяя в своем прогнозе WEO 2009 крайне умозрительные, по его собственным словам, расчеты Ханса-Хольгера Рогнера, предположило, что на территории Европы залегают 15,6 трлн кубометров сланцевого газа. Эти обнадеживающие оценки повторялись вплоть до 2011 г., когда Министерство энергетики США опубликовало работу «Мировые запасы сланцевого газа: первичная оценка 14 регионов за пределами Соединенных Штатов», сделанную по его заказу консалтинговой компанией Advanced Resources International.

Удивительным образом значительная их часть предполагается в регионах с истощенными или небольшими собственными ресурсами традиционного газа – Европе, Китае, Южной Африке. Если прежде на долю Европы отводили чуть более 15 мифических триллионов кубометров сланцевого газа, то теперь – 72 трлн, из которых более 17 трлн технически извлекаемы. Польша (5,2 трлн), Франция (5 трлн), Норвегия (2,3 трлн), а за ними и Украина (1,2 трлн) получили от американского министерства щедрые авансы. Наиболее активно изучалась территория Польши. Разведочные работы по сланцевому газу идут там с 2008 г., к февралю 2012 г. выдано 109 лицензий 18 крупнейшим международным компаниям, но пока не сообщаются результаты. А им уже пора появиться: только в 2011 г. в Польше заложены 22 разведочные скважины, из них девять – с гидроразрывом, еще 14 запланированы на 2012 год.

Сделанная прежде геологическая съемка в Польше практически бесполезна для оценки перспектив сланцевой газодобычи, ибо не особенно учитывала важные для сланцевого газа характеристики пород, прежде всего – наличие органики. Силурийские граптолиты – так называются жившие 400 млн лет назад древнейшие животные, которым сегодня обязан своим существованием сланцевый газ.

Из двух скважин, пробуренных ранее польской компанией PGNiG, одна оказалась сухой, вторая (Вейхерово) дала положительный результат, однако говорить о промышленной добыче газа здесь можно будет только через год, после проведения всех лабораторных исследований. Скупые сведения, сообщаемые международными компаниями (Lane Energy, 3Legs Resources, BNK Petroleum, ExxonMobil), носят негативный характер: результаты разочаровывают.

21 марта 2012 г. опубликован правительственный доклад по итогам совместного исследования Польского института геологии и Геологической службы США, согласно которому извлекаемые запасы сланцевого газа в Польше составляют 346–768 млрд кубометров (в среднем – 557 млрд), а потенциальные – 1,92 трлн кубометров. Таким образом, прежняя американская оценка в 5,3 трлн кубометров снижена в десять раз. И этот результат нельзя назвать окончательным.

Надеждам европейцев на повторение у себя американского «сланцевого бума», скорее всего, не суждено сбыться. Даже если в итоге какие-то запасы и подтвердятся, а их извлечение окажется экономически оправданным, решающую роль могут сыграть протесты населения. Ведь гидроразрывы несут высокие экологические риски. Франция и Болгария уже запретили подобные работы, активные дискуссии идут и в других странах.

Еще один «ресурс надежды и свободы» для Европы – сжиженный природный газ (СПГ), доля которого в потреблении 2010 г. составила 24%, или 81,6 млрд кубометров, хотя уже сегодня мощности по регазификации построены с большим запасом – 186 млрд кубометров, к концу 2015 г. их станет 259 млрд, а в планах – еще на 439 миллиардов. Мощности по приему импортного СПГ явно избыточные. Средневзвешенная оценка для Европы по импорту СПГ к 2035 г. – до 35% от общего потребления, и вряд ли этот порог будет превышен. Около 70% импортного газа по-прежнему будет поступать к европейским потребителям по трубам, соответственно и Третий пакет останется доминирующим регулятивным инструментом.

Его положения должны полностью интегрироваться в законодательства государств – членов Евросоюза и в действующую практику бизнеса к марту 2014 года. За это время предполагается выпустить еще 12 новых и, что важно, юридически обязывающих документов (сетевых кодексов), детализирующих требования директив. Кроме того, разрабатывается ряд добровольных рамочных руководящих методик по управлению транспортными перегрузками и распределению мощностей. В этот же пакет развивающих документов должна войти и активно обсуждаемая Целевая модель газового рынка Европы, на чем остановимся подробнее в силу ее крайней значимости для будущего российского экспорта газа в Европу. Эти находящиеся в разработке документы пока оставляют пространство для маневра и корректировки условий работы российских компаний на европейском рынке.

Цель и средства

Впервые тему Целевой модели газового рынка ЕС подняли на 17-м заседании Мадридского форума (Европейский форум регулирования газового сектора) в 2010 году. Исходные предложения касались преимущественно форсированного перевода продаж газа в форму спотовой торговли на виртуальных хабах в рыночных зонах. С ноября 2010 г. прошло пять заседаний рабочих групп с участниками рынка, многочисленные переговоры, публичные слушания. Важно, что два минувших года идут консультации и с российской стороной. В итоговом документе 21-го заседания Мадридского форума, прошедшего в конце марта 2012 г., еще раз подчеркивается, как важно не терять темп подготовки новой архитектуры европейского рынка газа.

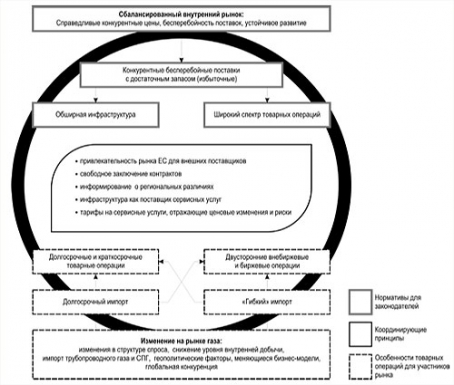

Предполагаемое деление европейского газового рынка на зоны «вход-выход»

Источник: материалы 21-го Мадридского форума, март 2012 г.

Основу Целевой газовой модели составляет деление рынка на зоны. Вместо традиционных национальных рынков предлагается создать несколько зон по принципу «вход-выход» с виртуальным торговым хабом в каждой. Инфраструктура должна позволять свободно доставить газ любому потребителю внутри зоны. Напомним, сейчас в Европе существует шесть национальных рынков газа с объемами от 40 до 100 млрд куб. м, четыре национальные системы с объемами от 12 до 18 млрд и 15 национальных систем от 1 до 9 млрд, которые предполагается превратить в десяток лишенных страновой привязки зон с перспективой создания в итоге единой для всей Европы зоны к 2014 году. Стремясь преодолеть национальные границы, которые тормозят потоки газа, авторы Целевой модели предлагают сократить число торговых зон с потреблением в каждой не меньше 20 млрд куб. метров. Разработка сетевых кодексов, руководящих методик по распределению мощностей и управлению перегрузками, баланс рынка в пределах одной зоны и между ними, развитие торговли в хабах, по замыслу авторов, должны окончательно снять все препятствия на пути газа к потребителю и максимально задействовать трансграничные мощности. Понятно, что государствам с небольшим потреблением придется объединяться или присоединяться к более крупному рынку. Ни количество, ни контуры будущих зон пока не определены.

В снижении трансграничных барьеров и формировании единого рынка можно усмотреть рациональное зерно, однако есть несколько принципиальных соображений. Первое видят и сами европейские регуляторы – текущее состояние рынка газа Европейского союза с его огромной страновой и ценовой дифференциацией, растущей зависимостью от импорта, отсутствием конкуренции, нехваткой мощностей, недостаточной развитостью рыночных механизмов далеко до запланированного на 2014 г. единого, отлаженного и конкурентного панъевропейского рынка.

Второе соображение, которое предпочитают не произносить вслух, может стать истинным ответом на вопрос, отчего большинство стран Евросоюза так сопротивляются принятию Третьего энергопакета. Чем глубже европейский финансовый кризис и очевиднее противоречия между государствами ЕС, тем менее они хотят размывать свои национальные границы в такой чувствительной сфере, как поставки природного газа, отдавая решение вопросов на откуп союзным структурам.

Есть и еще одна простая мысль, не принимаемая в расчет реформаторами, – никакая самая совершенная и новаторская модель не прибавит газа энергодефицитному рынку Европы с его падающей добычей и растущей зависимостью от внешних поставок. Нелогично создавать серьезные препоны традиционным поставщикам, лишь на словах заботясь о привлекательности своего рынка.

И, наконец, главное. Практическая реализация Целевой газовой модели означает радикальную перестройку рынка, когда устоявшиеся механизмы будут меняться на новые с неясными последствиями. Полных аналогов предлагаемой модели нет, американский рынок живет по своим законам. Многие европейские специалисты открыто признают, что реформы грозят Евросоюзу настоящим коллапсом поставок.

Первой реальной проверкой этих теоретических модельных построений стали холода в начале февраля 2012 г., когда резко возрос объем потребления. В этой острой ситуации бурно развивающийся спотовый рынок Европы, на который так уповают реформаторы, не помог потребителям – свободных объемов газа, которые можно было бы выбросить на рынок, ни в одном газовом хабе не было. Очевидно, что и спотовый рынок, и энергетика на основе возобновляемых источников энергии могут играть лишь балансирующую роль, а привязка газовых цен к спотовым отдает всю систему газовой торговли на волю биржевой спекуляции. Продвигаемая многими европейскими структурами идея полного перехода на спотовое ценообразование (в том числе и в долгосрочных контрактах) делает эту систему предельно уязвимой и подверженной рыночным манипуляциям с помощью выброса даже относительно небольших объемов газа или, наоборот, ограничений в поставках на спотовые рынки.

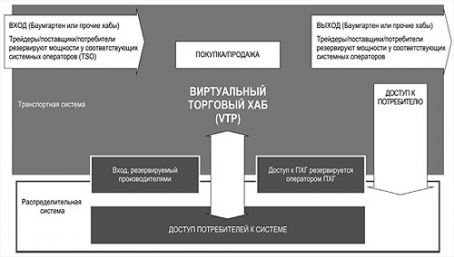

Предложение по структуре газового рынка Европы

Источник: Clingendael IEP

Однако, несмотря на уязвимость и противоречивость идеи, от нее не собираются отказываться. Пока до консенсуса по основным элементам будущей Целевой модели разработчикам и участникам рынка еще далеко. Совпадает позиция, пожалуй, лишь в одном: все консультанты кроме LECG (в отличие от законодателей) понимают, что единого европейского рынка газа к 2014 г. точно не будет. Одна из наиболее проработанных моделей, предложенная Clingendael IEP, подчеркивает необходимость долгосрочных координирующих структур, поскольку крен в сторону краткосрочных рынков создает серьезные вызовы структуре поставок и принятым стандартам.

Европейское объединение операторов газовой инфраструктуры (GIE) также высказывает куда более трезвые соображения, нежели многие законодатели. Операторы на деле озабочены привлекательностью европейского рынка для внешних поставщиков, поэтому ратуют за сохранение долгосрочных договоренностей на поставку и прокачку для стран-производителей на фоне предсказуемого регулирования во имя инвестиций в инфраструктуру. Более того, операторы предлагают делить риски по долгосрочным контрактам между инвесторами, пользователями сетей и конечными потребителями. Краткосрочные поставки, по их мнению, призваны лишь оптимизировать долгосрочные контракты.

Суммируя все обсуждения, объединение европейских регуляторов CEER опубликовало в июле 2011 г. черновой вариант Целевой газовой модели, ключевым условием реализации которой является полное введение в действие Третьего энергетического пакета. Согласно этому промежуточному документу, общая структура газового рынка Европы строится на связанных транспортными мощностями зонах «входа-выхода» с виртуальным хабом в каждой, при условии достаточности мощностей и свободного доступа к ним. Функционирование оптового рынка предполагает снижение индекса концентрации (HHI) ниже 2000, наличия трех различных источников газа (прежде говорили о двух) в зоне с потреблением в каждой не менее 20 млрд куб. метров. Регулирующий процесс должен стимулировать поставщиков к сооружению новых транспортных мощностей.

Пионером нововведений готова стать Австрия, где новую рыночную модель предполагается ввести уже с начала 2013 г., а также запустить пилотный проект по трансграничной торговле с Чехией и Словакией в рамках одного торгового региона. На территории Австрии предполагается появление трех рыночных зон с одним виртуальным торговым пунктом. Скорее всего, им станет австрийская биржа CEGH, с созданием на ее основе балансирующей платформы и постепенным переходом к торгам в течение дня.

***

Справедливости ради отметим, что в неоднозначном Третьем энергопакете кроются и немалые возможности, в том числе и для российской стороны. Так, непосредственное участие «Газпрома» в биржевых торгах на европейских площадках способно существенно повысить их ликвидность, особенно, что принципиально важно, в сегменте реальных поставок. Третий пакет провозглашает своей главной целью развитие конкурентного рынка при условии равных возможностей для всех участников. Последовательное соблюдение такого подхода открывает перед внешними производителями новые возможности для работы с конечными потребителями. Важно лишь выработать эффективные формы такого взаимодействия, помня о том, что конечный потребитель от этого только выиграет.

Новая газовая модель, запускаемая в Австрии с 1.01.2013

Источник: E-Control

Будущая конфигурация европейского рынка газа – вопрос для России отнюдь не праздный. Пересматривается не только система долгосрочных экспортных контрактов на поставку газа, но и договоры на использование инфраструктуры, сооружение новых мощностей, соотношения долгосрочной и краткосрочной торговли. Изменения могут коснуться всех без исключения сторон и аспектов взаимоотношений поставщиков и потребителей. Поскольку разработка документов, развивающих Третий энергопакет в целом и Целевую модель рынка газа в частности, продолжится как минимум до конца 2013 г., важно использовать все возможности для постоянного мониторинга и взаимодействия с участниками этого процесса.

У российской стороны хорошие позиции для конструктивного диалога в этой сфере, учитывая специфику газового рынка вообще, крайне импортозависимого европейского рынка, благоприятную для России конъюнктуру. Москва может мотивировать свои предложения снижением трансграничных рисков, неизбежностью интеграционных процессов и общим повышением энергобезопасности региона. Большинство обсуждаемых сегодня вопросов – будь то перспективы биржевой торговли или стимулирование инвестиций – не имеют готовых ответов и проверенных решений, и вырабатывать их разумно с учетом позиций всех заинтересованных сторон.