Мы живём в мире, где одна национальная валюта – американский доллар и один национальный центральный банк – Федеральная резервная система США функционируют как международная резервная валюта и мировой кредитор последней инстанции.

Как говорили ещё в 1960-е гг., доллар даёт Соединённым Штатам долгосрочную «непомерную привилегию» гасить долги и приобретать реальные ресурсы, просто печатая деньги. А отсутствие настоящего глобального кредитора позволяет ФРС в период кризисов обеспечивать ликвидностью ограниченный круг своих союзников и сателлитов. Остальному миру в случае проблем с платёжным балансом приходится использовать дорогие международные резервы или обращаться в Международный валютный фонд (МВФ).

МВФ, как известно, прочно контролируется Западом, т.е. странами с высоким доходом во главе с США. Недружественным и непокорным Западу государствам Фонд навязывает жёсткие макроэкономические меры либо вообще лишает их экстренной финансовой поддержки. С другой стороны, страны, считающиеся геополитически близкими Западу, получают довольно щедрую помощь на вполне комфортных условиях. Отсутствие беспристрастности – превалирующая модель функционирования организации, норма. Так было всегда, но обострение геополитической ситуации во втором десятилетии нынешнего века сделало это неравенство более выраженным.

Ожидать фундаментальной реформы институтов Бреттон-Вудской системы бессмысленно[1]. Постепенная адаптация возможна и даже, вероятно, улучшит их работу, но принятие решений останется в руках Соединённых Штатов, Европейского союза и ещё нескольких стран с высоким доходом – изменений не предвидится. Таким образом, МВФ как не был, так и не станет глобальным кредитором последней инстанции. Распределение квот и прав голоса, а также другие правила, обеспечивающие Западу контроль над фондом, заморожены уже четырнадцать лет, и в обозримом будущем ситуация сохранится. То же самое – с некоторыми нюансами – можно сказать и о Всемирном банке.

Нет перспектив реформирования и специальных прав заимствования (SDR) в МВФ – системы, созданной в 1969 г. в качестве потенциальной международной валюты. Они как были, так и останутся ограниченной расчётной единицей и резервной валютой, поскольку США не допустят собственного перехода на второстепенные роли в Фонде.

Система международных платежей SWIFT также превратилась в геополитический инструмент для санкций, наказания и исключения государств и юридических лиц, которые Запад считает недружественными[2]. Даже официальные международные резервы больше не пользуются уважением. Несколько стран, в том числе Россия, Иран, Ливия, Сирия, Венесуэла и Афганистан, стали жертвами односторонних решений о замораживании или конфискации их зарубежных активов в долларах или евро, а также депозитов в золоте.

Очевидно одно: существующая валютно-финансовая система не поддаётся фундаментальному реформированию. Можно провести поэтапную или частичную корректировку, но базовое неравноправие сохранится.

Как же реагировать на это развивающимся странам? Начнём с того, что следует реально смотреть на ситуацию и перестать надеяться, что фундаментальная реформа существующей международной системы (или несистемы) произойдёт как-нибудь сама собой. Хотя политкорректность заставляет нас говорить и вести себя так, будто бы остатки веры в реформы сохраняются, пора собрать волю в кулак и готовиться создавать равноправные и независимые альтернативы. Особую роль здесь способно сыграть объединение БРИКС. Его размер и растущая значимость дают уникальные возможности внести определённую степень порядка и справедливости в международные отношения. Безусловно, это сложная задача в краткосрочной и даже среднесрочной перспективе. Однако избежать вызова не удастся, если мы всерьёз настроены создать в XXI веке многополярный мир и избавиться от изъянов и искажений в существующих институтах, где доминирует Запад. Попробуем выделить основные черты этих независимых валютно-финансовых альтернатив, опираясь на шаги, которые БРИКС уже предпринимает в этом направлении[3].

Дедолларизация и альтернативы SWIFT

Начнём с альтернатив доллару и западной трансграничной системе межбанковских сообщений и платежей. В пользу создания альтернатив – два факта. Во-первых, у дедолларизации есть мощный союзник – сами Соединённые Штаты. Доллар и система SWIFT систематически используются в качестве геополитического оружия. В одностороннем порядке вводятся не только первичные, но и вторичные санкции, от последних страдают страны, которые проводят транзакции с подсанкционными организациями и государствами, или пытаются это сделать. Подобная пагубная практика вынуждает страны искать пути замены доллара и SWIFT.

Второй факт вытекает из первого: обсуждая дедолларизацию, мы начинаем отнюдь не с нуля. Процесс запущен и идёт уже некоторое время. Он происходит постепенно, учитывая инерцию валютно-финансовых операций, но тренд очевиден и, вероятно, необратим. Ему способствует не только превращение валюты и системы трансграничных платежей в оружие, но и бесспорные налоговые и финансовые проблемы американской экономики. Доверие к валюте в конечном счёте зависит от уверенности, что экономикой страны-эмитента управляют ответственно и обеспечивают её устойчивость. А сомнения, что США соответствуют этим требованиям, сегодня обоснованны, учитывая фискальные проблемы, неуклонно растущий госдолг, нестабильность и повторяющиеся кризисы в американской финансовой системе.

На фоне этой неопределённости доля доллара в официальных резервах постепенно снижается, и за последние двадцать лет упала с более чем 70 процентов на уровень ниже 60 процентов, согласно данным МВФ[4]. Сокращение доли доллара не ведёт к увеличению доли евро, иены или фунта стерлингов, растут резервы в нетрадиционных валютах, прежде всего юанях. Следует также отметить, что МВФ может занижать показатели сокращения доли доллара, поскольку центральные банки не склонны демонстрировать переход на альтернативные резервные валюты.

Симптомом дедолларизации также стал рост цен на золото, отражающий защитные шаги центробанков, встревоженных политизацией доллара и опасающихся уязвимости американской экономики. Не только доллар, но и евро вместе с другими привычными резервными валютами теряют доверие, когда развитые страны вводят односторонние санкции вслед за Соединёнными Штатами. Подобные действия предпринимаются всё чаще, и рост спроса на золото закономерен, этот резервный актив можно спокойно хранить в своей стране.

Фактически монополия ФРС на роль мирового кредитора последней инстанции находится под угрозой из-за конкуренции с Народным банком Китая[5]. Двусторонние соглашения о свопах, заключённые Банком Китая с десятками центробанков развивающихся стран не только в долларах, но и в юанях, подорвали способность ФРС и МВФ диктовать условия государствам, столкнувшимся с проблемами платёжного баланса. В разгар сложных переговоров между Буэнос-Айресом и Вашингтоном на помощь Аргентине пришёл Народный банк Китая. Не вступая в конфронтацию с США, Народный банк Китая активировал двустороннюю линию свопов с Центробанком Аргентины и таким образом сделал своё влияние ощутимым. В результате произошло незначительное, но желанное изменение баланса сил между государством-должником и МВФ. Двусторонние свопы с Китаем, возможно, не оказали решающего влияния на исход переговоров Аргентины с Фондом, но их можно считать предвестником перемен.

Не только внутри БРИКС, между БРИКС и другими развивающимися странами, но и за пределами БРИКС, особенно в Юго-Восточной Азии. Именно на этом направлении дедолларизация идёт быстрее. Проведение платежей напрямую в национальных валютах в обход доллара имеет преимущества – сокращаются транзакционные издержки и политические риски. Неудивительно, что такие страны, как Россия, Китай и Иран, перевели большую часть своей двусторонней торговли в национальные валюты. Так, более 90 процентов транзакций между Китаем и Россией сегодня идёт в национальных валютах. Больше половины трансграничных транзакций КНР проходит в юанях.

Более того, Китай, Россия и Иран, а также другие страны создали собственные системы межбанковских сообщений и платежей как альтернативу контролируемой Западом инфраструктуре SWIFT. В период председательства в БРИКС в 2024 г. Россия занималась проработкой детального предложения по новой многосторонней и независимой инфраструктуре, представила Трансграничную платёжную инициативу БРИКС (BCBPI), которая будет основана на национальных валютах и взаимодействии центробанков[6]. На саммите в Казани лидеры БРИКС выступили за дальнейшую работу в этой сфере и поставили министрам финансов и руководителям центробанков задачу продолжить обсуждение использования локальных валют, платёжных инструментов и платформ и доложить результаты в рамках следующего председательства.

Одна из задач, стоящих перед БРИКС, – углубление дискуссии, инициированной Россией, и достижение соглашения по дальнейшим шагам. Надеемся, это будет сделано в период председательства Бразилии в 2025 году.

Два коротких замечания относительно предложения России. Как отмечал Джеффри Сакс, BCBPI вряд ли будет неуязвима для западного давления, поскольку она по-прежнему опирается на коммерческие банки как на посредников. У коммерческих банков не будет стимула участвовать в BCBPI, если это может повлечь отключение от SWIFT. Поэтому, вероятно, необходимо создать специальные механизмы или специальные банки, независимые от SWIFT и предназначенные для работы в качестве посредников в BCBPI.

Есть ещё одна проблема, возможно, более серьёзная. Довольно расплывчатые заявления, сделанные лидерами БРИКС в Казани, отражают отсутствие консенсуса по российской инициативе. Некоторые государства, возможно, колеблются, одобрять ли новую систему в такой чувствительной сфере. Это существенное препятствие. Консенсус – укоренившаяся традиция в процессе принятия решений в БРИКС. Страны стараются не отходить от этой традиции, так как консенсус означает, что в решениях объединения учтены опасения и озабоченности всех участников.

Обратная сторона состоит в том, что консенсус, особенно если понимать его как единогласное решение, может оказаться рецептом паралича. В лучшем случае он может существенно замедлить действия. Когда группа состояла из пяти стран, принятие решений консенсусом уже представляло серьёзный вызов – вспомним ограниченный прогресс в развитии финансовых механизмов БРИКС.

В январе 2024 г. ещё четыре государства присоединились в качестве полноправных участников, и добиться консенсуса стало ещё сложнее. В случае дальнейшего расширения консенсус может оказаться неработоспособным. В таком случае БРИКС вряд ли выйдет за рамки расплывчатых коммюнике и заявлений об общих принципах. Фактически БРИКС уже находится в стадии относительной неэффективности и рискует превратиться в форум символической политической ценности. Возможно, это звучит слишком пессимистично на фоне огромного внимания СМИ по всему миру к мероприятиям БРИКС. Но если учитывать реалии, трудно избежать неприятных выводов, что группа рискует не оправдать ожиданий, если продолжит расширяться и работать на основе жёсткого принципа консенсуса.

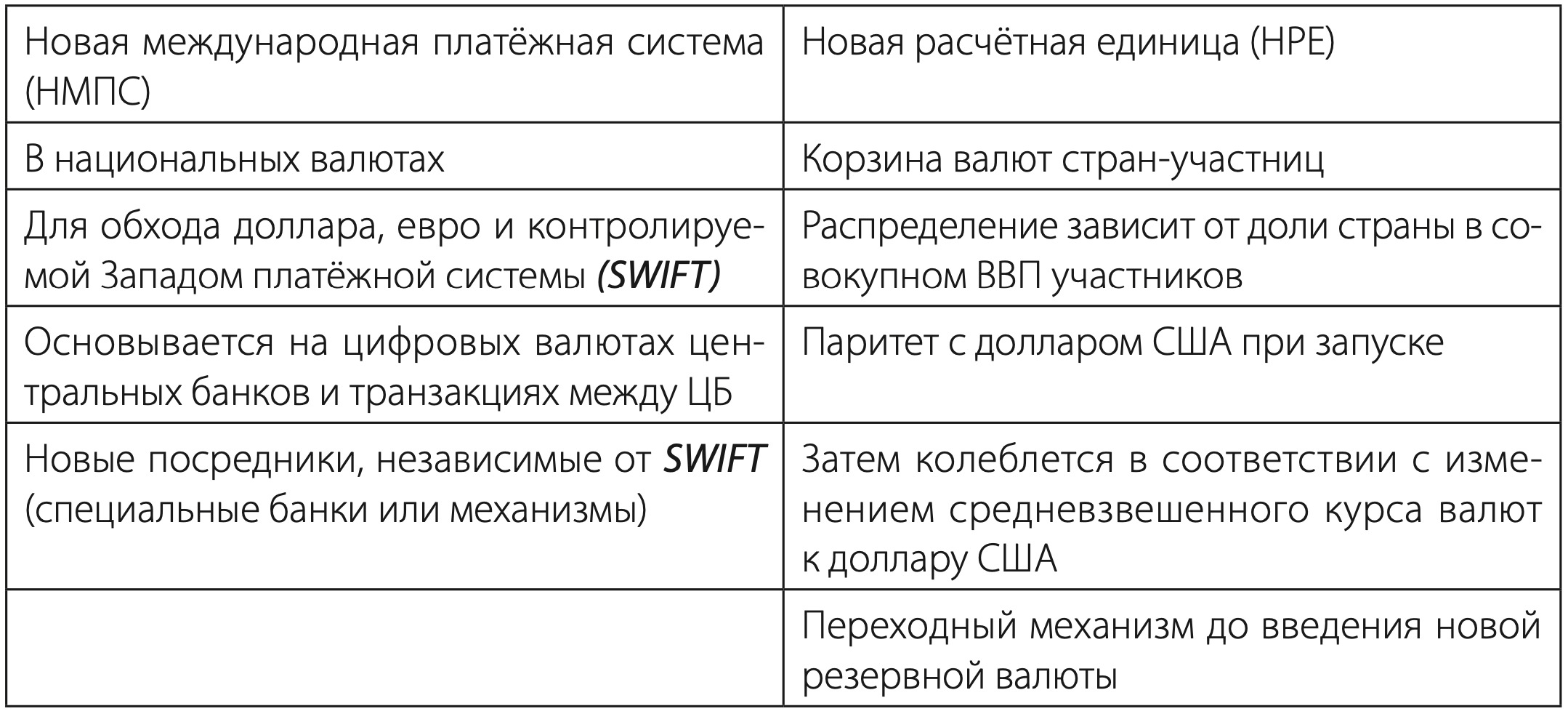

В таком случае не нужно будет использовать аббревиатуры БРИКС или БРИКС+. Платёжную инициативу БРИКС можно назвать, к примеру, новой международной платёжной системой (НМПС). Государства, желающие участвовать, совместно её запустят, другим присоединение открыто. Это и 13 стран – партнёров БРИКС, которые получили статус в Казани, и другие государства (ещё один повод не использовать название «инициатива БРИКС»).

Необходима резервная валюта

Транзакции в национальных валютах и новые платёжные платформы – без сомнения, необходимые шаги для обеспечения независимости от доллара США и западных систем[7]. Но они не позволят в полной мере решить проблему. Для полномасштабной дедолларизации нужна альтернативная резервная валюта[8] [9].

Мы часто игнорируем ограничения, связанные с трансграничными транзакциями в национальных валютах. Например, министр иностранных дел Индии Субраманьям Джайшанкар отметил в недавнем интервью, что двусторонние валютные сделки работают достаточно хорошо и выглядят удовлетворительно для большинства стран БРИКС. Он добавил, что единая валюта потребует создания особой правовой архитектуры и урежет национальный суверенитет[10].

Оценка Джайшанкара, по-видимому, основана на не совсем верном понимании, что требуется и что предлагается в ходе последних дискуссий. Прежде всего, альтернативное средство расчётов никоим образом не предполагает замену национальных валют. Денежные единицы и центральные банки стран-участниц продолжат существовать, как и раньше. «Единая валюта» не повторит модели евро и не будет выпускаться единым центробанком. Поэтому не произойдёт никакой потери суверенитета, не будет общей монетарной политики и даже не потребуется координировать национальную монетарную политику. К этой теме я вернусь ниже.

Кроме того, сомнительно, что двусторонние сделки в национальных валютах работают достаточно хорошо. В действительности они работают слабо, и со временем ограниченность подобных двусторонних договорённостей станет более ощутимой. Трансграничные транзакции не могут обеспечить баланс, только резервная валюта позволит странам сводить дефициты и профициты.

Сама Индия – пример того, почему это так. Её торговля с Россией в основном ведётся в рублях и рупиях. Поскольку Индия имеет значительный дефицит, Россия аккумулирует большие объёмы индийской валюты. Центробанк России вряд ли хочет держать рупии, потому что это неконвертируемая и потенциально нестабильная валюта. Следовательно, Россия будет стремиться избавиться от нежелательного избытка индийской валюты.

Что можно сделать? Варианты отнюдь не идеальны. Можно попытаться найти инвестиционные возможности в Индии. Но это трудно и долго. Россия также столкнётся с ограничениями иностранных инвестиций, которые действуют в определённых секторах индийской экономики. Дополнительный импорт товаров и услуг из Индии, в свою очередь, рискует обернуться против России из-за избыточной конкуренции на некоторых рынках. Эти ограничения обходятся посредством трёхсторонних операций: избыток индийской валюты Россия может направить на приобретение товаров и услуг, а также на инвестиции в странах, где есть спрос на рупии благодаря прочным экономическим связям с Индией. Можно прибегать к третьим странам как к выпускному клапану, но вряд ли это оптимальное решение, особенно если дисбаланс в торговле с Индией значительный и постоянный. В результате избыток рупий вынудит Россию продавать их третьим странам по заниженному курсу.

Иными словами, подобные альтернативы напоминают систему бартера, когда участники либо пытаются сбалансировать двусторонние транзакции, либо ищут третьи страны, чтобы избавиться от нежелательного избытка валюты и получить нужные товары. Во избежание подобных сложных и неэффективных методов и придумали деньги – не только как общую единицу расчётов и платёжное средство, но и как средство накопления.

Если судить по заявлениям президента Лулы да Силвы на казанском саммите, Бразилия учитывает эти аспекты. В выступлении на основном заседании бразильский президент дал точную формулировку: «Пришло время двигаться вперёд и создавать альтернативные платёжные средства для транзакций между нашими странами. Речь не о замене наших валют. Но нам нужно работать над тем, чтобы многополярный порядок, который мы хотим построить, нашёл отражение и в международной финансовой системе»[11]. Будем надеяться, что Бразилия как председатель БРИКС в 2025 г. подготовит соответствующие дискуссии.

Юань как решение?

Прежде чем переходить к созданию нового платёжного средства, стоит задаться вопросом, нет ли существующей альтернативы. Почему бы не использовать китайский юань в качестве международной резервной валюты? Такой вариант может показаться привлекательным и прагматичным, но он не решит проблему. Для всех остальных стран, кроме Китая, использовать юань вместо доллара в некотором смысле всё равно что менять шило на мыло. В конечном итоге мы останемся в том же положении, что и сейчас – международная система будет опираться на одну национальную валюту и один центральный банк.

С точки зрения самого Китая, такое решение тоже проблематично. Не стоит игнорировать тот факт, что КНР при всех успехах остаётся страной со средним доходом и сталкивается с проблемами и препятствиями, кардинально отличающимися от тех, которые характерны для стран с высоким доходом, традиционных источников международных резервных валют. В отличие от других развивающихся стран, Китай успешно использует жёсткий валютный контроль и ограничения потоков капитала, чтобы защитить собственную экономику от хронической нестабильности международных финансов. Готов ли он отказаться от такой защиты ради расширения международной роли своей валюты? Захочет ли он иметь значительный дефицит платёжного баланса, чтобы предоставить мировой экономике альтернативу доллару? Растущий спрос на юань как на международную валюту повлечёт повышение его курса относительно других денежных единиц. В результате образуется дефицит платёжного баланса, что ослабит конкурентоспособность китайского экспорта, который является двигателем экономического роста страны.

Ключевые элементы новой валютно-финансовой системы

Таким образом, нам нужно создать новую международную резервную валюту (назовём её НРВ), которая станет основой новой международной валютно-финансовой системы (НМВФС). Эта система должна включать в себя ключевые элементы нынешней международной валютно-финансовой системы. Однако, как отмечалось выше, нынешняя система работает плохо и несправедливо, а кроме того, она превратилась в геополитический инструмент, оружие, которое Запад использует для шантажа остального мира ради защиты своих интересов и приоритетов. Новая система должна быть полностью независимой и соблюдать принципы справедливости и инклюзивности. НМВФС будет работать параллельно с существующей системой, даже взаимодействовать с ней и сможет перенять позитивные стороны действующих институтов, но она должна быть продумана так, чтобы не допустить западного вмешательства и политического давления.

Тема новой резервной валюты не раз поднималась в ходе дискуссий в БРИКС[12]. С исторической точки зрения процесс находится на начальном этапе и то, чего мы ожидаем, вряд ли произойдёт в ближайшем будущем или даже в среднесрочной перспективе. Тем не менее, учитывая проблемы нынешней валютно-финансовой системы и её явную несправедливость, поиск новых путей неизбежен.

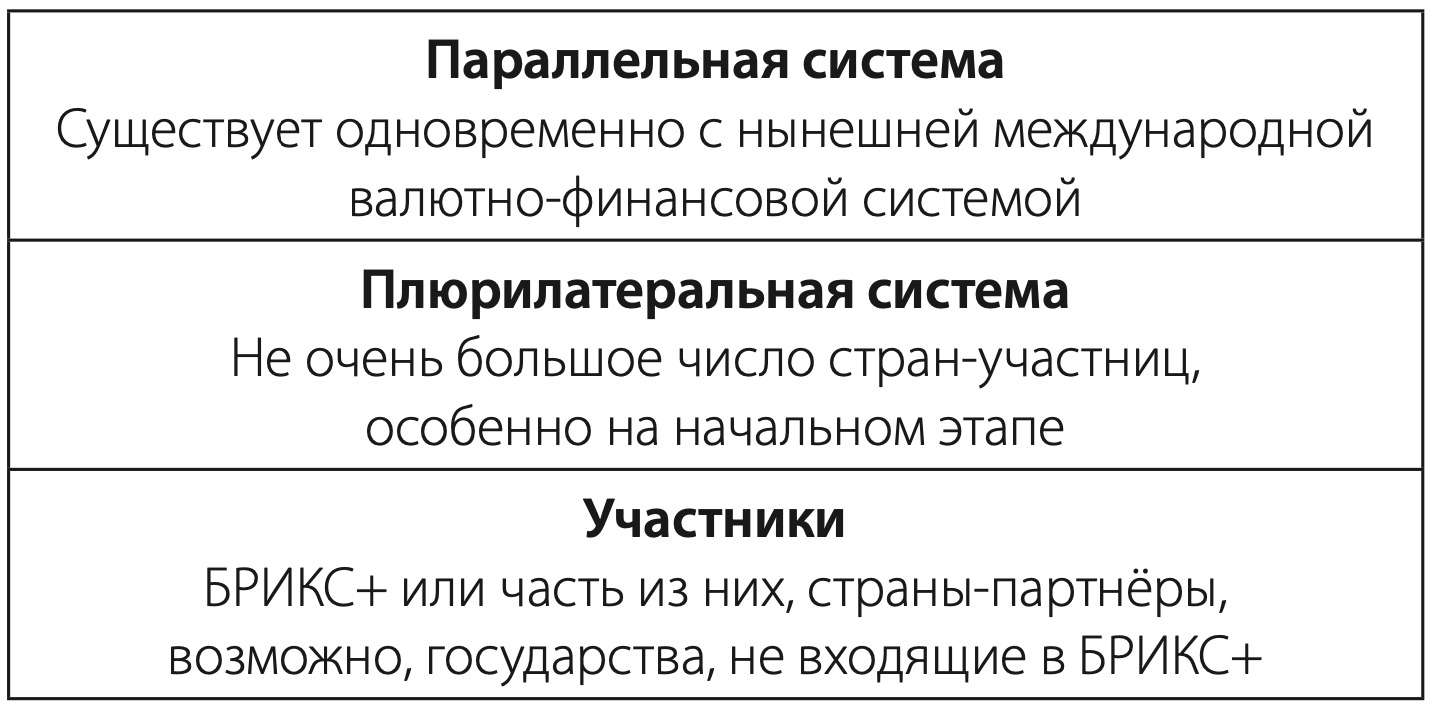

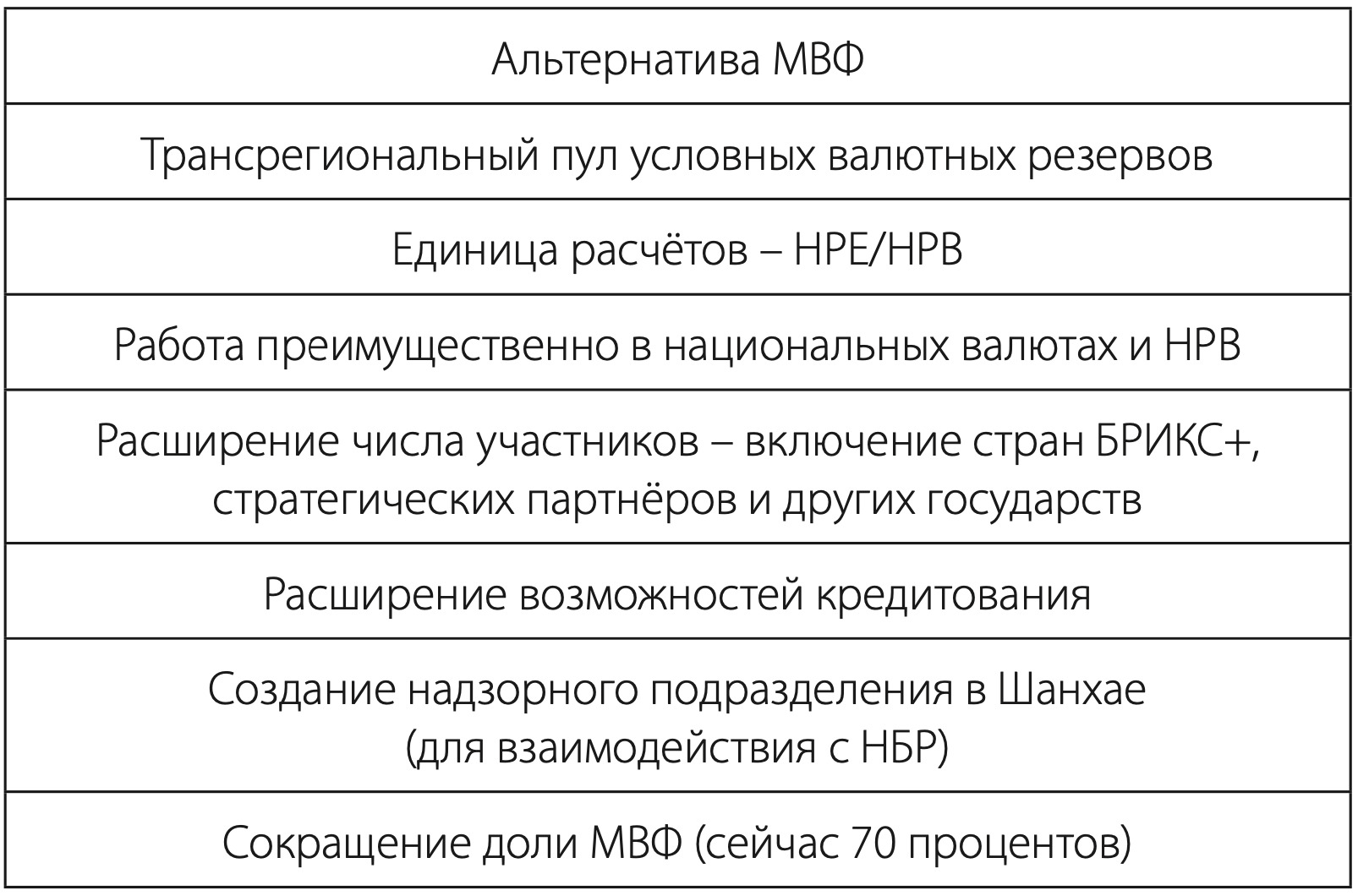

Новая архитектура, как уже говорилось, будет функционировать параллельно с нынешней системой, но независимо от неё. Она может отзеркалить существующие институты, но не будет многосторонней (мультилатеральной) по своей сути. По крайней мере на начальном этапе это будет плюрилатеральная (несколько заинтересованных участников) структура, не включающая слишком много государств (таблица 1).

По причинам, указанным выше, не будем предполагать, что все участники БРИКС сразу присоединятся к инициативе, только добровольцы. Страны могут изначально принять решение воздержаться от работы в некоторых или во всех новых институтах. Можно ожидать, что девять членов БРИКС и 13 стран-партнёров включатся в дискуссии, а затем и переговоры, но никто не обязан входить в новые структуры. Воздержавшиеся страны сохранят право присоединиться позже, когда будут уверены, что НМВФС или хотя бы некоторые её элементы привлекательны и безопасны.

Таблица 1. Новая международная валютно-финансовая система (НМВФС), ключевые характеристики

Безопасность имеет огромное значение. БРИКС справедливо воспринимают в мире как силу, противодействующую гегемону, группу стран, обладающую экономической, территориальной и демографической мощью, чтобы бросить вызов международному статус-кво. Тем не менее не все готовы участвовать в инициативах, которые заденут Запад за живое. Соединённые Штаты – гегемон хотя и дряхлеющий, но сохраняющий существенную мощь и влияние. Вашингтон может оказывать давление на любые государства как кулуарно, так и напрямую. Дональд Трамп, например, публично заявлял, что будет наказывать страны, пытающиеся заменить доллар как резервную валюту, стопроцентными пошлинами на весь их экспорт в США. Конечно, Трамп известен умением блефовать и склонностью к громким заявлениям – гораздо больше, чем другие американские лидеры, но любые попытки лишить доллар устоявшейся роли доминирующей международной валюты, безусловно, вызывают негодование американского истеблишмента. Американцы с помощью союзников и сателлитов постараются сорвать любые инициативы, угрожающие контролируемым ими структурам или ослабляющие их.

Геополитический контекст затрудняет – или даже делает невозможным – прогресс в обсуждении и принятии практических решений, если БРИКС сохранит принцип консенсуса, особенно теперь, когда за столом переговоров собираются девять и более государств. Как показывает опыт, иногда даже простые шаги встречают сопротивление внутри группы. Тем не менее при наличии как минимум ясной цели и решимости двигаться к ней бразильское председательство в БРИКС в 2025 г. может сделать начальные шаги, перечисленные в таблице 2. Нужно завершить дискуссию, начатую Россией в 2024 г., и сформировать коалицию стран, готовых двигаться дальше. Предложение России, разумеется, нуждается в совершенствовании. В идеале НМПС можно будет сформировать и запустить как элемент будущей НМВФС к концу 2025 года.

Параллельно БРИКС способен начать дискуссию по новой расчётной единице (НРЕ), которая станет переходным механизмом к новой резервной валюте (таблица 2). Идея создать аналог SDR – расчётную единицу в форме корзины валют – прозвучала ещё в 2018 году. Опять же необязательно включать валюты всех стран БРИКС, достаточно тех, кто готов участвовать, плюс, возможно, присоединятся государства, не входящие в БРИКС. Распределение валют должно чётко соответствовать доле каждой страны в совокупном ВВП участников.

Таблица 2. Первые шаги

Успех расчётной единицы обеспечивает сетевой эффект: пользователи, в том числе потенциальные, склонны доверять платёжному средству, если оно широко распространено. А для этого нужно выстроить корзину так, чтобы она стартовала с паритета к доллару США (таблица 2). Это позволит НРЕ сразу зацепиться за традиционную роль доллара как международного стандарта. Однако не потребуется стабилизировать обменный курс НРЕ к доллару и фиксировать паритет как правило или правовую норму. Напротив, курс НРЕ будет автоматически колебаться в соответствии с изменением котировок валют в корзине к доллару и другим денежным единицам. Несмотря на это, можно ожидать, что НРЕ продемонстрирует относительную стабильность. Прежде всего, уровень инфляции в странах БРИКС достаточно низкий, что говорит в пользу умеренного колебания курсов их валют. Кроме того, на стабильность НРЕ будет работать тот факт, что валюты основных стран БРИКС находятся на разных сторонах ценовых циклов на сырьевые товары: Бразилия, Россия и ЮАР – экспортёры сырьевых товаров, а Индия и Китай – импортёры.

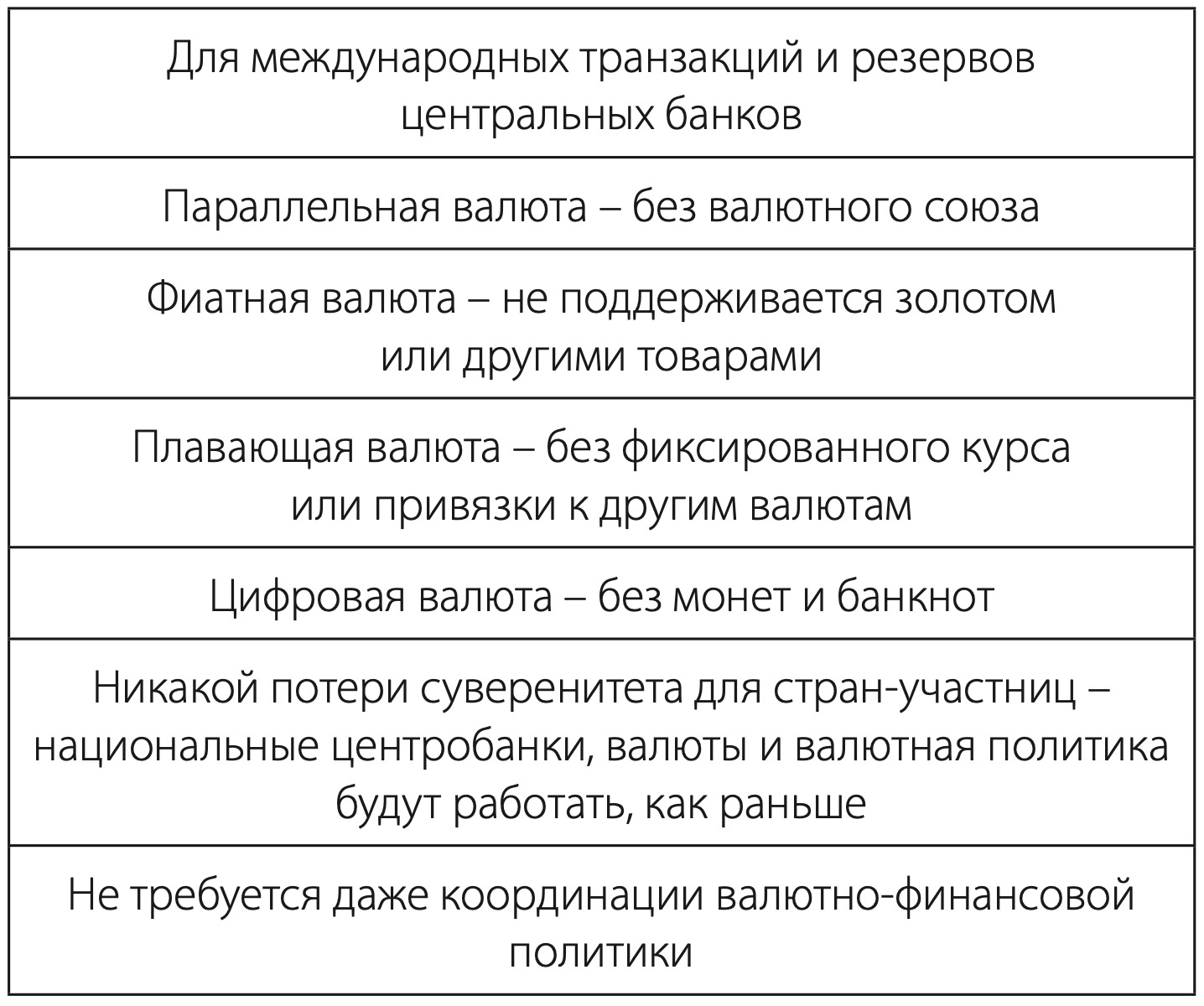

Естественно, НРЕ окажется бесполезной, если с самого начала не позиционировать её как мостик к следующему фундаментальному шагу – созданию новой резервной валюты как альтернативы доллару и другим нацвалютам, которые играют существенную роль в международных активах (таблица 3). Варианты движения к новой валюте обсуждались на мероприятиях БРИКС. Один из подходов, получивших особое внимание, – поддержка новой валюты золотом или комбинацией золота и других сырьевых товаров, которые входят в резервы некоторых стран БРИКС. Поддержать валюту – значит обеспечить её свободную конвертацию в поддерживающий актив по фиксированному или предсказуемому курсу. Этого не сделать, если поддерживающий актив (или активы) фундаментально нестабилен и зависим, как сейчас, от многочисленных непредсказуемых факторов, влияющих на спрос и предложение товара.

НРВ должна быть валютой XXI века, чтобы стать успешной. Это не реликт, не устаревшая система с привязкой к золоту или другим товарам. Привязка к какой-либо валюте или корзине валют тоже не нужна. НРВ должна быть фиатной с плавающим курсом.

Таблица 3. Новая резервная валюта (НРВ)

НРВ должна быть валютой XXI века, чтобы стать успешной. Это не реликт, не устаревшая система с привязкой к золоту или другим товарам. Привязка к какой-либо валюте или корзине валют тоже не нужна. НРВ должна быть фиатной с плавающим курсом.

Подчеркнём ещё раз: НРВ никоим образом не заменит национальные валюты стран-участниц. Любые противоположные заявления – либо результат непонимания, либо попытка подмены понятий с целью дискредитации. Таким образом, валюты участников продолжат существовать так же, как и раньше. Их центральные банки останутся национальными регуляторами, ответственными за валютную и курсовую политику, управление международными резервами, надзор за финансовой системой страны и выполнение других функций, прописанных в национальном законодательстве. Иными словами, новая резервная валюта не станет аналогом евро, который выпускается и регулируется единым центробанком (ЕЦБ). Создание НРВ не подразумевает потерю экономического суверенитета, поскольку не будет унификации валютной политики. Не потребуется даже координация этой политики (таблица 3).

НРВ будет играть исключительно международную роль, использоваться только для трансграничных транзакций и как резервный актив, функционируя параллельно с национальными валютами. Ей не нужна физическая форма – банкноты или монеты. Это может быть цифровая валюта по аналогии с цифровыми валютами центральных банков (CBDC), которые сейчас создаются в ряде стран. Она позволит совместить трансграничные транзакции в национальных валютах с решением проблемы дефицита и профицита, которая возникает из-за ограничений, связанных с операциями в нацвалютах и без международных накоплений.

Однако остаются базовые вопросы. Как обеспечить доверие к новой резервной валюте? Или как будет поддерживаться эта новая фиатная валюта? Доверие зависит от институциональной структуры – фундамента НРВ.

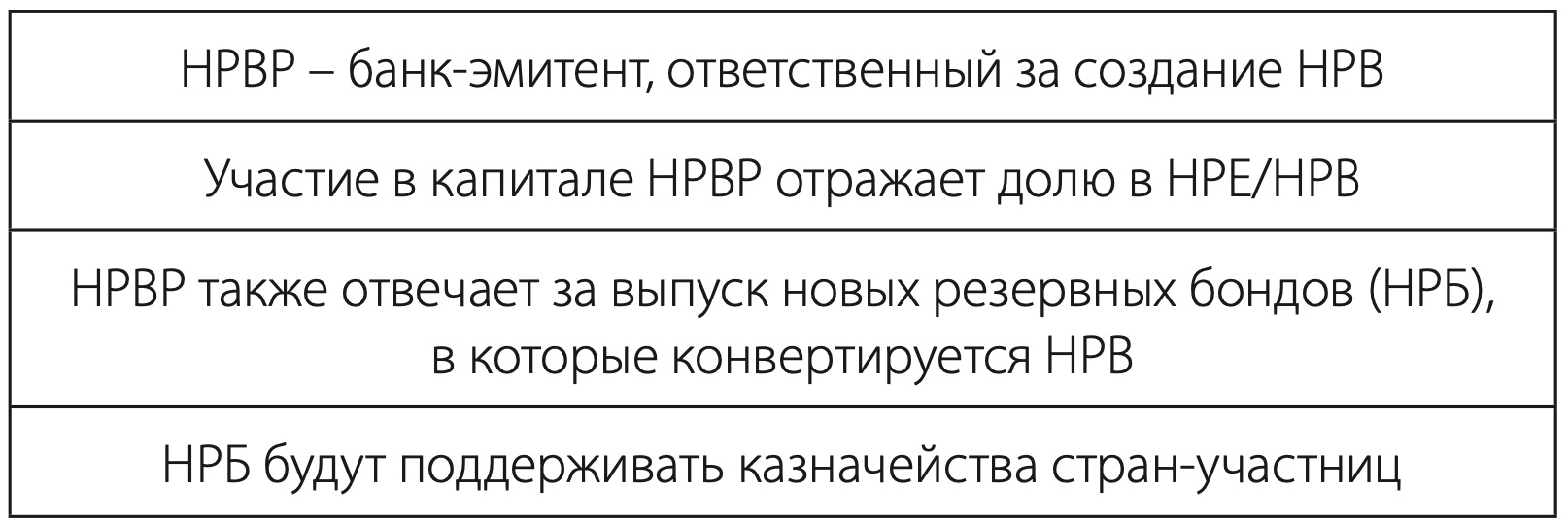

Таблица 4. Новый регулятор валютных резервов (НРВР)

Один из возможных вариантов – создание банка-эмитента, назовём его новым регулятором валютных резервов (НРВР), отвечающего за создание НРВ в соответствии с разработанными правилами (таблица 4). Участие стран в НРВР отражает их долю в НРЕ/НРВ. НРВР также будет отвечать за выпуск бондов, назовём их новыми резервными бондами (НРБ), в которые свободно конвертируется НРВ. В свою очередь, НРБ полностью гарантированы казначействами стран-участниц.

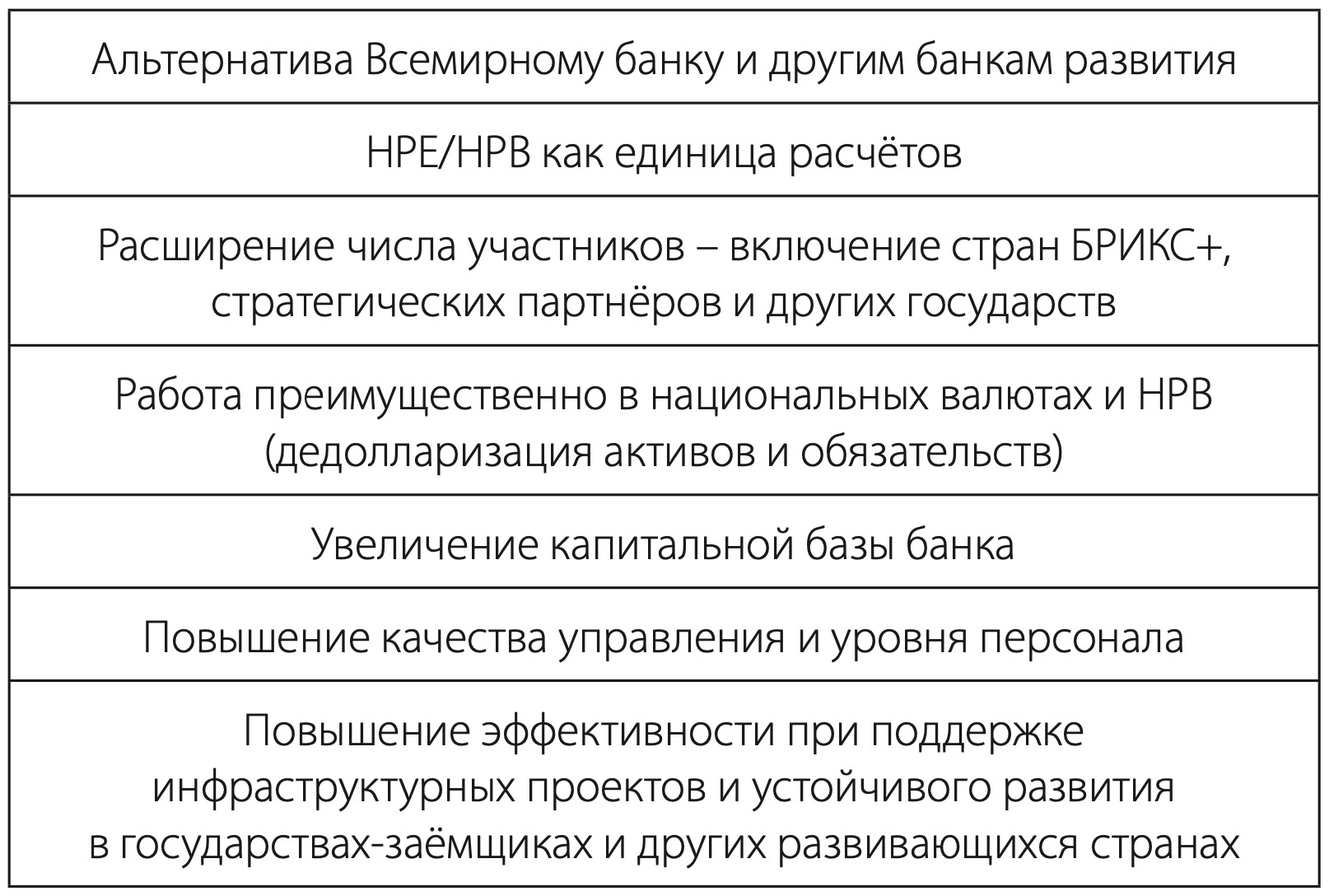

Финансовые механизмы, созданные БРИКС – Новый банк развития (НБР) и Пул условных валютных резервов (ПУВР), – станут естественными каналами для запуска НРЕ, а затем и НРВ (таблица 5). Изначальная цель НБР и ПУВР, когда они создавались в 2014 г., – обеспечить альтернативу Всемирному банку и МВФ, продемонстрировав недовольство БРИКС институтами Бреттон-Вудской системы.

Таблица 5. Международные финансовые организации НМВФС

5.1. Новый банк развития (НБР)

5.2. Пул условных валютных резервов (ПУВР)

При создании новой международной валютно-финансовой системы логично опираться на Новый банк развития и Пул условных валютных резервов. Они могут стать международными финансовыми организациями новой архитектуры. Однако для этого им требуется обновление и подзарядка. Для начала Банк и Пул могли бы использовать НРЕ, а затем НРВ в качестве единицы расчётов вместо доллара. Это относительно простой шаг. Гораздо важнее, чтобы Новый банк развития, активы и обязательства которого по-прежнему в высокой степени долларизованы, перешёл к использованию преимущественно национальных валют и НРВ и постепенно дедолларизировал свои займы и выпуск бондов. ПУВР следует двигаться к свопам в национальных валютах и НРВ.

НБР и ПУВР, особенно последний, всё ещё малы и находятся на начальной стадии развития. Новому банку развития необходимо расширить число участников, чтобы выйти на кредитование на глобальном уровне. Сейчас в банке всего десять участников (или восемь, если учитывать, что Уругвай пока не завершил парламентские процедуры, необходимые для присоединения к НБР, а присоединение Алжира одобрено совсем недавно). Азиатский банк инфраструктурных инвестиций (АБИИ), возглавляемый Китаем и созданный в то же время, насчитывает 109 стран-участниц. ПУВР, который пока ограничивается пятью участниками-основателями, также должен привлекать новые страны, прежде всего те, которые присоединились к БРИКС в качестве полноценных членов или партнёров.

Расширение числа участников позволит привлечь новые капиталы, которые в совокупности с дополнительными ресурсами стран-основателей позволят финансовым механизмам БРИКС функционировать в более широком масштабе. Чтобы стать эффективными институтами новой международной валютно-финансовой системы, им необходимо повысить качество управления и уровень сотрудников. Следует создать надзорное подразделение в ПУВР, которого ждут уже десять лет, и разместить его в Шанхае, чтобы облегчить взаимодействие с НБР. Создание прочной, профессиональной и независимой системы макроэкономического надзора позволит сократить долю МВФ и увеличить размер свопов ПУВР, которые можно активировать без предварительных условий программы МВФ (таблица 5).

Полноценная НМВФС должна включать и другие элементы, не упомянутые в этой статье. Например, создание платёжных систем для кредитных карт и цифровых транзакций, позволяющих частным лицам и компаниям проводить платежи вне западных механизмов, которые перестают работать в случае введения санкций. Кроме того, нужно создать рейтинговые агентства или укрепить позиции существующих, чтобы наши страны стали независимыми от аналогичных западных структур – Moody’s, S&P и Fitch – которые, несмотря на повторяющиеся провалы и слабые показатели, продолжают монополизировать рынок кредитных рейтингов.

* * *

Может быть, мы слишком многого ожидаем от БРИКС? Возможно. Новая международная валютно-финансовая система не появится ни в краткосрочной, ни даже в среднесрочной перспективе. БРИКС – неоднородная группа, подверженная давлению и шантажу Запада. Чтобы отправиться в такое сложное путешествие, необходимы сильные лидеры и мощные политические предпосылки. Но это не должно нас останавливать. Нужно искать долгосрочное решение сложных проблем и пути преодоления хронического произвола нынешней международной архитектуры, контролируемой Западом. Попытки её фундаментального реформирования – даже постепенного – неоднократно проваливались, и, скорее всего, так будет и впредь. Наши страны стоят перед выбором: смириться с неравенством в западной финансовой системе или собрать все имеющиеся знания и отважиться начать строительство чего-то иного на благо не только БРИКС, но и всех развивающихся стран.

Автор: Пауло Ногейра Батиста – младший, бразильский экономист, вице-президент Нового банка развития (2015–2017) и исполнительный директор Международного валютного фонда по Бразилии и другим странам (2007–2015).

Эта работа стала основой выступления автора на 21-м ежегодном заседании Международного дискуссионного клуба «Валдай» в Сочи, Россия, в ноябре 2024 года. В сокращённом виде опубликована на сайте клуба «Валдай» в разделе «Мнения»: https://ru.valdaiclub.com/a/highlights/

[1] См.: Galbraith J.K. The Dollar System in a Multipolar Word // International Journal of Political Economy. 2022. Vol. 51. No. 4. P. 321–330.

[2] См.: Giambruno N. The REPO Act: A Precursor to the Dollar’s Downfall // International Man. July 2024. URL: https://internationalman.com/articles/the-repo-act-a-precursor-to-the-dollars-downfall/ (дата обращения: 24.10.2024).

[3] XVI саммит БРИКС. Казанская декларация. Укрепление многосторонности для справедливого глобального развития и безопасности // BRICS Russia 2024. 23.10.2024. URL: https://cdn.brics-russia2024.ru/upload/docs/Казанская_декларация.pdf?1729693488382423 (дата обращения: 24.10.2024).

[4] См.: Arsanalp S., Eichengreen B., Simpson-Bell Ch. The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies. Working Paper WP/22/58, March 2022. Washington: IMF. 42 p.; Arsanalp S., Eichengreen B., Simpson-Bell Ch. Dollar Dominance in the International Reserve System: An Update // IMF Blog. 11.06.2024. URL: https://www.imf.org/en/Blogs/Articles/2024/06/11/dollar-dominance-in-the-international-reserve-system-an-update (дата обращения: 24.10.2024).

[5] См.: Kern M. The Start of De-Dollarization: China’s Move Away from the USD // Oilprice. 06.08.2024. URL: https://oilprice.com/Finance/the-Markets/The-Start-Of-De-Dollarization-Chinas-Move-Away-From-The-USD.html (дата обращения: 24.10.2024).

[6] BRICS Chairmanship Research. Improvement of the International Monetary and Financial System: Strengthening Multilateralism for Just Global Development and Security. Report Presented by the Ministry of Finance of the Russian Federation, the Bank of Russia, and Yakov and Partners // BRICS Russia 2024. URL: https://minfin.gov.ru/common/upload/press_center/2024/10/BRICS Research_on_IMFS_20241008.pdf (дата обращения: 24.10.2024).

[7] См.: Lissovolik Ya.D. Boosting the USE of National Currencies among BRICS // Russia in Global Affairs. 14.09.2018. URL: https://eng.globalaffairs.ru/articles/boosting-the-use-of-national-currencies-among-brics/ (дата обращения: 24.10.2024).

[8] См.: Lissovolik Ya.D. A BRICS Reserve Currency: Exploring the Pathways // BRICS+ Analytics. 21.12.2022. URL: https://brics-plus-analytics.org/a-brics-reserve-currency-exploring-the-pathways/ (дата обращения: 24.10.2024).

[9] См.: Ногейра Батиста П. Валюта БРИКС? // Современная мировая экономика. 2023. Т. 3. No. 1. С. 129–135.

[10] Smith Y. Indian Foreign Minister Throws Cold Water on the Idea of a BRICS Currency // Naked Capitalism. 26.09.2024. URL: https://www.nakedcapitalism.com/2024/09/indian-foreign-minister-throws-cold-water-on-the-idea-of-a-brics-currency.html (дата обращения: 24.10.2024).

[11] Discurso do presidente Lula em Sessão Plenária Aberta da XVI Cúpula do BRICS, Kazan (Rússia) // Presidência da República. 23.10.2024. URL: https://www.gov.br/planalto/pt-br/acompanhe-o-planalto/discursos-e-pronunciamentos/2024/10/discurso-do-presidente-lula-em-sessao-plenaria-aberta-da-xvi-cupula-do-brics-na-russia (дата обращения: 24.10.2024).

[12] См.: Nogueira Batista P., Jr. BRICS: Geopolitics and Monetary Initiatives in a Multipolar World – How Could a New International Reserve Currency Look Like? Paper Presented on the BRICS Seminar on Governance & Cultural Exchange Forum 2024 // Paulo Nogueira Batista Jr. 23.09.2024. URL: https://www.nogueirabatista.com.br/2024/10/16/brics-geopolitics-and-monetary-initiatives-in-a-multipolar-world-howcould-a-new-international-reserve-currency-look-like/ (дата обращения: 24.10.2024).