Человечество столкнулось с «беспрецедентной неопределенностью» в сфере энергетики. Такой вывод сделало Международное энергетическое агентство (МЭА) в ежегодном докладе World Energy Outlook (ноябрь 2010 года). Причина этого – мировой экономический кризис, а также двойной вызов, порожденный изменениями климата, с одной стороны, и проблемами обеспечения глобальной энергетической безопасности на фоне огромного спроса на энергоресурсы в Азии (особенно в Китае и Индии) – с другой. Центральный сценарий документа – так называемый сценарий новых стратегий – предусматривает, что с 2009 по 2035 гг. мировой спрос на первичные энергоресурсы увеличится на 40% в основном за счет стран, не входящих в ОЭСР, на их долю придется 90% прогнозируемого роста.

Революции в Северной Африке, беспорядки в Бахрейне, подавленные в результате военного вмешательства Саудовской Аравии и ОАЭ, гражданские войны в Йемене, Ливии и Сирии стали полной неожиданностью и привели к сбоям в сложившейся системе поставок нефти и газа. Широкомасштабная внутренняя нестабильность в арабском мире отразилась на странах Европейского союза, особенно на Италии и Испании, обострив проблему безопасности энергоснабжения и создав угрозу для производства и поставок нефти и газа. Последнее касается не только Ближнего Востока, но и важного в геоэкономическом и геополитическом отношении региона, к которому принято относить страны Персидского залива и Прикаспия. Это так называемый стратегический эллипс, где сосредоточено более 70% мировых запасов нефти и свыше 40% запасов газа.

Тем временем рост рынков сжиженного природного газа (СПГ) способствовал дальнейшей глобализации торговли. Вплоть до 2006–2007 гг. большинство международных и национальных нефтяных и газовых компаний (включая «Газпром») попросту не замечали важных изменений в развитии энергетики США, где началась широкомасштабная разработка нетрадиционных ресурсов, в частности сланцевого газа. Технология его добычи не только в корне изменила ситуацию в Соединенных Штатах, но и стала точкой отсчета в преобразовании глобальных рынков. Неуклонное увеличение производства сланцевого газа в США совпало с рядом других ключевых экономических, политических и технологических факторов – падением спроса на газ в связи с мировой рецессией и появлением совершенствованием способов доставки СПГ. Во многом неожиданно в мире сформировался глобальный избыток газа. Европейские импортеры даже заговорили о «газовом наводнении» на рынках Европейского союза. Все это обусловило повышение роли природного газа в мировой экономике, что позволило МЭА делать прогнозы о грядущем «золотом веке газа».

Энергетическое партнерство России и ЕС на перепутье

После катастрофы на японской АЭС «Фукусима-2» в марте 2011 г. Россия, рассчитывая извлечь выгоду из изменившихся условий, объявила себя образцом надежности и выразила готовность увеличить поставки нефти и газа во все 27 стран Евросоюза. Будь подобная декларация действительно реализована, она обеспечила бы пересмотр нынешней модели энергетического партнерства между ЕС и Москвой, отмеченного в последние годы ростом взаимного недоверия и непрекращающимся кризисом в отношениях. Сказались разногласия между Россией и Украиной по поводу цен на газ и другие внешнеполитические конфликты (Эстония в 2007 г., Грузия в 2008 г. и т.п.).

В ответ на поворот в энергетической политике Германии, которая решила полностью отказаться к 2022 г. от эксплуатации атомных электростанций и закрыла в апреле 2011 г. восемь ядерных энергоблоков, Россия немедленно предложила дополнительно поставлять 20 млрд кубометров газа в год. Это позволило бы компенсировать потери Германии, а позиция России, на первый взгляд, усилилась бы как никогда. В 2010 г. 13 европейских стран делали ставку на Россию, которая обеспечивала свыше 80% их общего объема потребления газа; на 17 стран Евросоюза приходилось более 80% импортируемого из России газа. Кроме того, согласно прогнозам МЭА, ожидаемый рост производства газа в России в 2009–2035 гг. превысит показатели любой другой газодобывающей страны, на его долю придется не менее 17% мирового увеличения поставок. Россия – крупнейший поставщик не только газа, импортируемого Европейским союзом, но также нефти, продуктов нефтепереработки (например, дизельного топлива) и твердого угля.

Пока Россия будет наиболее важным источником импорта энергоресурсов для ЕС, он останется крупнейшим партнером Москвы в сфере торговли и модернизации. Однако, учитывая активизацию глобальной борьбы за сырье, а также ренационализацию мирового энергетического сектора, европейская энергетическая стратегия ориентируется на либерализацию внутреннего рынка, выстраивание единой энергетической политики и добивается политической солидарности стран-членов в целях обеспечения общей конкурентоспособности в будущем.

Расширенное использование природного газа и дальнейшая диверсификация газового импорта способны превратить проблему энергетической безопасности ЕС из ахиллесовой пяты в залог стабильности. Однако глобальные перемены в этом направлении создали серьезные проблемы для будущего партнерства между Европейским союзом и Москвой. Третий энергетический пакет, принятый в 2008 г., предусматривает создание единого и либерализованного энергетического и газового рынка путем установления новых правил. Компании обязаны отделить транспортную деятельность (трубопроводы и хранилища) от производства и продаж, что чревато неизбежными трениями и конфликтом интересов.

Россия и «Газпром» расценили стратегию диверсификации газового импорта как серьезный вызов их традиционной энергетической политике. В Европейском союзе же полагают, что Москва проигнорировала, просмотрела или по крайней мере недооценила перемены на мировых газовых рынках. При этом Кремль и «Газпром», похоже, в большей степени заинтересованы в сохранении максимально высоких цен на газ, привязанных к ценам на нефть, нежели в защите своей доли европейского газового рынка. Как следствие, доля России в импорте газа в ЕС упала с почти 50% в 2000 г. до 34% в 2010 году. В российских доходах от продажи газа доля Евросоюза сократилась за тот же период с 60% до 40%.

Таким образом, энергетическое партнерство России и единой Европы, а также энергетический диалог, начатый в 2000 г., переживают период глубоких перемен. Дело не столько в отношениях Европейского союза и России в целом, сколько в коренных изменениях энергетической политики Евросоюза и глобальных энергетических трендах, в особенности на газовых рынках. В то время как страны – члены ЕС стараются посредством либерализации рынков справиться с быстро меняющейся энергетической обстановкой на глобальном уровне, Кремль и «Газпром» скорее придерживаются традиционных, нацеленных на монополизацию, энергетических стратегий, игнорируя или не желая признавать фундаментальные изменения и их геоэкономическое значение.

С 2000 г. ЕС удалось добиться впечатляющего прогресса в либерализации газового сектора и выработке общей энергетической и газовой стратегии. В октябре 2010 г. директива Европейского союза создала юридические рамки «защиты безопасности газоснабжения и обеспечения нормального функционирования внутреннего газового рынка в случае нарушения поставок». Документ предусматривает новые эффективные механизмы и инструменты, гарантирующие политическую солидарность и координацию. Особый акцент сделан на приоритете инфраструктурных программ, таких как «Южный газовый коридор», а также на необходимости адекватных диверсифицированных поставок СПГ в Европу. Трансграничный характер инвестиций в новую газовую и электроэнергетическую инфраструктуру, а также гармонизированная безопасность стандартов снабжения контролируются и координируются Агентством по сотрудничеству энергетических регуляторов (создано в 2009 г.), Европейской сетью операторов систем транспортировки природного газа (создана в 2009 г.) и Газовой координационной группой как консультативным органом Еврокомиссии.

В феврале 2011 г. на первом заседании Европейского совета, посвященном энергетике, принято решение, согласно которому создание внутреннего рынка газа и электроэнергии должно быть завершено к 2014 г., и в качестве главной цели заявлено: «Ни одно государство ЕС не должно остаться в стороне от европейских газовых и электроэнергетических сетей после 2015 г. или ощущать угрозу своей энергетической безопасности из-за отсутствия надежных систем снабжения».

Критикуя Третий энергетический пакет и меры Еврокомиссии, направленные против энергетических компаний (отделение производства, импорта и продажи газа от его транспортировки), Россия настаивает на том, чтобы юрисдикция ЕС не распространялась на трубопроводы и другие важнейшие элементы энергетической инфраструктуры. Кремль потребовал сделать для России исключение или изъять статьи Третьего энергетического пакета, касающиеся газопровода «Южный поток». Еврокомиссию не устраивает, что Россия может сохранить контроль над ключевыми элементами энергоинфраструктуры (такими как трубопроводы) в странах Евросоюза (блокируя доступ конкурирующим поставщикам), не предоставляя ЕС равнозначных возможностей в своей собственной трубопроводной системе. В результате дефицит взаимодействия и асимметрия энергетической «взаимозависимости» будут только углубляться, предоставляя России дополнительные рычаги давления.

Те самые правила, которые Европейский союз рассматривает в качестве непременного условия повышения конкурентоспособности своей экономики, Россия истолковала как курс на «конфискацию собственности» (так выразился премьер-министр Владимир Путин в феврале 2011 г.). Вопрос о «разделении» видов деятельности и конфликт между ЕС и Россией – это результат разных экономических и политических подходов, характерных для эпохи появления новых мощных держав за пределами Атлантики и тектонических сдвигов в глобальном балансе сил в Азиатско-Тихоокеанском регионе.

Изменения структуры ресурсов, диверсификация импорта и нетрадиционный газ

Растущая озабоченность в связи с безопасностью поставок газа в Евросоюз – следствие ряда тревожных тенденций. Рост использования природного газа как наиболее экологичного топлива, постепенное истощение собственных ресурсов в Северном море, увеличивающаяся зависимость от России и «Газпрома» как монопольного экспортера, а также привязка к негибкой и переживающей кризис системе трубопроводов. Иное дело танкеры и суда для перевозки СПГ, которые можно направить к любым месторождениям, в какую угодно страну и регион, если произойдет срыв поставок по техническим или политическим причинам. В соответствии с оптимистическим сценарием МЭА, предвещающим наступление «золотого века газа», в 2008–2035 гг. ежегодный рост его потребления составит 1,4% (в сумме 44%) – газ станет единственным видом ископаемого топлива, спрос на который в 2035 г. будет выше, чем в 2008 году.

Еврокомиссия разработала стратегию управления спросом на энергию, в рамках которой особое внимание уделяется созданию максимально широкой структуры энергоносителей, диверсификации энергопоставок и импорта, использованию возобновляемой энергии и нейтральной политике в отношении атомной энергетики. Формула 20-20-20, предлагаемая Планом действий в сфере энергетики (март 2007 г.), подразумевает сокращение выбросов парниковых газов, увеличение доли возобновляемых источников энергии, повышение энергоэффективности и энергосбережения. 20-процентное повышение энергоэффективности к 2020 г. не кажется реалистичным. А вот 20-процентное увеличение доли возобновляемой энергии, вероятно, будет превышено и, по данным последних прогнозов, достигнет к указанному сроку 30%. В результате будущая структура энергоресурсов ЕС будет выглядеть совершенно иначе, находясь под значительным воздействием спроса на энергию в целом, потребления газа и импорта в частности (см. ниже).

В рамках стратегии диверсификации Евросоюз не только увеличивает импорт газа, используя новые трубопроводы, например, из Северной Африки или Норвегии, но и наращивает объемы поставок СПГ. Несмотря на истощение газовых залежей в Северном море, новые крупные запасы нефти и газа открываются в Норвегии, где осуществляются рекордные капиталовложения, льготы при разработке месторождений предоставляются в Великобритании. Поставки газа из Северного моря будут оставаться важным источником в ЕС гораздо дольше, чем прогнозировалось еще два года назад.

Разработка «Южного коридора» в Юго-Восточной Европе для импорта газа из Азербайджана, Туркменистана и Северного Ирака признана проектом стратегического значения. Производство газа в Каспийском и Центрально-Азиатском регионе (КЦАР), как ожидается, возрастет со 159 млрд кубометров в 2009 г. до почти 260 млрд к 2020 г. и более чем 310 млрд к 2035 году. По прогнозам, экспорт вырастет с 63 млрд кубометров в 2008 г. до 100 млрд в 2020 г. и более чем 130 млрд к 2035 году. Однако недавно открытые газовые месторождения в Азербайджане и Туркмении позволяют предположить, что региональный уровень производства и экспорта газа окажется значительно выше, чем прогнозировалось ранее. Правительство Туркмении, например, ожидает, что ежегодный объем производства газа к 2030 г. достигнет 230 млрд кубометров, и сейчас это выглядит более реальным, чем еще два года назад.

Хотя КЦАР не сможет заменить Россию в качестве ведущего энергетического партнера Европы, регион рассматривается как важный альтернативный источник поставок нефти и особенно газа. В результате усилий Евросоюза по диверсификации газового импорта к 2020 г. Европейский союз будет получать в дополнение к 150 млрд кубометров российского газа еще 300 млрд кубометров.

В свете недавних договоренностей между Азербайджаном и Турцией по Трансанатолийскому газопроводу (TANAP), сократившему протяженность и затраты на трубопровод «Набукко» («Набукко-Запад»), проект «Южного коридора» стал более реальным. Кроме того, Азербайджан и Туркмения, отвергнув возражения России против строительства 300-километрового подводного Транскаспийского газопровода, добились значительного прогресса в переговорах с Евросоюзом и могут подписать соглашение до конца года. Поэтому неудивительно, что МЭА прогнозирует до 2020 г. стагнацию российского участия в общем объеме импорта газа в ЕС, а затем и постепенное снижение его доли с 34% до 32% к 2035 году. При этом соответствующая доля потребляемого газа в Европейском союзе несколько увеличится с 23% в 2009 г. до 27% в 2035 году. Тем не менее в результате вынужденной диверсификации российского газового экспорта (на азиатские рынки) и роста внутренних тарифов доля ЕС в общем объеме доходов от продажи российского газа может сократиться еще больше – с 40% в 2010 г. до почти 30% в 2035 году.

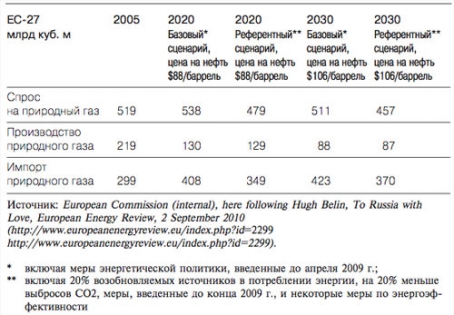

Как крупнейший мировой производитель и экспортер энергоресурсов, Россия, естественно, стремится к «безопасности спроса», и ранее планировала экспорт природного газа на уровне 200–220 млрд кубометров в год к 2030 г. (ныне приблизительно 150 млрд кубометров). Хотя МЭА по-прежнему придерживается своего прогноза о росте спроса ЕС на импорт с нынешних 300 млрд кубометров до 500 млрд кубометров к 2035 г., сам Евросоюз и многие независимые эксперты настроены скептически. Они предсказывают более низкий рост импорта в результате изменения энергоструктуры и политики повышения энергоэффективности (даже если Европейскому союзу не удастся достичь намеченной цели в 20%). На самом деле, учитывая последние газовые прогнозы для ЕС, спрос на импорт газа в ЕС-27 к 2030 г. может быть даже меньше 400 млрд кубометров или лишь незначительно больше (см. выше). Это объясняется также тем фактом, что ни одна из стран Евросоюза не последовала примеру Германии, принявшей решение в среднесрочной перспективе отказаться от атомной энергетики. Даже Швейцария и Италия, свернувшие планы строительства новых АЭС, не выводят существующие атомные реакторы из эксплуатации.

Наиболее благоприятные варианты прогнозов Евросоюза рисуют слишком радужную картину в том, что касается снижения спроса на газ, а предсказания МЭА и европейской газовой индустрии выглядят слишком позитивно для самой отрасли. «Еврогаз», например, уже понизил предполагаемую планку спроса, хотя цифры по-прежнему достаточно высоки. В любом случае европейские эксперты согласны в том, что спрос в ЕС на ближайшие десятилетия предсказать сложно.

ЕС — газовый прогноз 2010

Добыча нетрадиционного газа (сланцевый газ, газ в плотных породах и метан угольных пластов) – это в принципе не столько революционное, сколько эволюционное использование современных технических возможностей и сочетание двух основных технологий. Горизонтальное бурение и гидроразрыв пластов с помощью реагентов на водной основе в конечном итоге позволили расколоть сланцевые породы и получить доступ к запасам сланцевого газа в Северной Америке.

Быстро растущие объемы добычи сланцевого газа повлекли за собой кардинальные изменения в США, превратив страну из крупнейшего мирового импортера СПГ в самодостаточного производителя и даже экспортера газа. В 2009 г. Соединенные Штаты стали крупнейшим производителем газа в мире, вытеснив с этой позиции Россию. Комбинация трех факторов: 1) падение спроса на фоне глобальной рецессии; 2) увеличение производства нетрадиционного сланцевого газа в США; и 3) появление новых возможностей доставки СПГ – создала на крупнейших мировых энергорынках, в частности европейском, эффект неожиданного «газового наводнения». В итоге СПГ стал дешевле газа, поставляемого по трубопроводам на основе долгосрочных контрактов, что в ряде случаев привело к отказу импортеров от привязки цен на газ к стоимости нефти. Подобная тенденция может стать определяющей на энергетическом рынке, так как имеющиеся мировые запасы нетрадиционного газа значительно превышают традиционные. Если извлекаемые традиционные запасы газа оцениваются в 404 трлн кубометров, то нетрадиционные, по разным оценкам, составляют более 900 трлн кубометров. Из них 380 трлн могут быть освоены и, таким образом, общий объем извлекаемых запасов традиционного и нетрадиционного газа составляет почти 800 трлн кубометров – этого хватит на 250 лет при нынешних темпах добычи. Если хотя бы часть мировых нетрадиционных запасов газа станет доступной, глобальное «газовое наводнение» продолжится и после 2015 года.

Для ЕС нетрадиционный газ уже стал фактором, меняющим правила игры, поскольку небольшие компании воспользовались нынешним избытком газа и либерализацией европейских рынков, получив возможность покупать более дешевый газ на европейских спотовых рынках. «Газпром» выступает против любых кардинальных изменений контрактов, заключенных на десятилетия вперед и привязанных к нефтяным индексам. Он будет получать прибыль в краткосрочной перспективе, однако вполне может, утратив доверие импортеров, уступить долю рынка Норвегии и другим странам, а также лишиться валютных поступлений, как это произошло после последнего конфликта между Россией и Украиной в 2009 году. Освоение нетрадиционного газа в Европе будет скорее эволюционным и займет больше времени, чем в США, где запасы сланцевого газа разрабатывались все же революционными методами. Однако история использования ископаемых видов топлива позволяет предположить, что с течением времени 1) затраты на добычу вслед за введением инновационных технологий бурения будут постепенно снижаться; и 2) доступность ресурсов в долгосрочной перспективе в результате технологических инноваций возрастет прежде, чем объем производства газа достигнет пика.

Внутренние вызовы России на фоне мировых изменений

В докладе МЭА «Перспективы мировой энергетики на 2011 год» отмечалось: «При высоких ценах на ископаемое топливо и их прогнозируемом сохранении на этом уровне, а также учитывая положение России как одного из крупнейших обладателей природных ресурсов и нестабильность, грозящую некоторым ключевым производителям […], блестящее будущее российского энергетического сектора кажется практически гарантированным. Однако вызовы, стоящие перед энергетическим сектором России, впечатляют ничуть не меньше, чем размеры ее ресурсов».

В 2010 г. Россия вновь стала крупнейшим производителем и экспортером природного газа, ненадолго уступив этот статус США в 2009 году. Обладая крупнейшими доказанными запасами газа в мире (26%) – около 45 трлн кубометров, Россия надеется увеличить его производство с 637 млрд кубометров в 2010 г. до 860 млрд в 2035 г. (или 820 млрд к 2030 г., в соответствии с официальной энергетической стратегией России до 2030 г., разработанной в 2009 г.) и повысить чистый объем экспорта со 190 млрд кубометров до 330 млрд в 2035 году. Россия надеется увеличить экспорт в Европу с почти 200 млрд кубометров в 2010 г. до 235 млрд к 2035 году. Вне всяких сомнений, Россия будет играть ключевую роль в глобальной и европейской энергетической безопасности. Но российская энергетика и, в частности, ее газовый сектор и стратегии экспорта могут столкнуться с серьезными вызовами в результате коренных изменений на рынках.

Крупные низкозатратные месторождения, составляющие основу производства и экспорта российского газа, уже сегодня переживают спад. Им не смену придут новые, часто высокозатратные месторождения (технически труднодоступные и более отдаленные географически). Им придется конкурировать с более дешевыми поставками СПГ и добываемым в Европе нетрадиционным газом. Извлеченный подобным способом европейский газ, несомненно, окажется дороже, чем в США, но, вероятно, дешевле будущих трубопроводных поставок с недавно открытых российских месторождений на полуострове Ямал или даже со Штокмановского в Баренцевом море. Это тем очевиднее, если учесть затраты на новые или строящиеся газопроводы, которые должны соединить российские источники с европейскими потребителями. Сооружение газопровода «Южный поток», например, даже официально оценивается в 22–24 млрд долларов по сравнению с 3–4 млрд долларов на модернизацию устаревшей трубопроводной системы Украины. Соединение месторождений Ямала с «Южным потоком» потребует строительства очередного мегатрубопровода, который увеличит стоимость и без того весьма затратного проекта еще на 30 млрд долларов. Экономически подобный проект не может составить конкуренцию другим трубопроводам (например, «Набукко»), планируемым ЕС в рамках проекта «Южный коридор». Он свяжет Европу с месторождениями Азербайджана и Туркмении.

Вместе с тем Россия нуждается в модернизации устаревшей газовой инфраструктуры. Ей нужно резко повысить эффективность использования энергии, нынешний неудовлетворительный уровень ограничивает экспортный потенциал и отрицательно сказывается на доходах. Россия тратит вдвое больше энергии на производство единицы ВВП, чем в среднем по странам ОЭСР. Удастся ли России сократить энергоемкость (одну из самых высоких в мире) на 40% к 2020 г. – покажет время, однако нужно учитывать зависимость реализации этой цели от модернизации общей экономической структуры и промышленных объектов. Даже если некоторые заявленные цели по энергосбережению будут достигнуты, к 2020 г. уровень энергоемкости в России останется почти на 50% выше, чем в среднем по ОЭСР или даже на 85% выше, чем в ЕС.

Кроме того, прогнозируемое сокращение доли природного газа в структуре энергоресурсов с 54% в 2009 г. до менее 50% и, наоборот, более широкое использование атомной энергии и угля на практике может сыграть роль сдерживающего фактора в значительно более широких масштабах, чем предусмотрено в официальной «Энергетической стратегии на период до 2030 года».

Сам «Газпром» стоит перед лицом серьезных вызовов на внутреннем рынке. В общем объеме производства газа в России в настоящее время он занимает около 80%, но постепенно доля сокращается вследствие укрепления позиций небольших частных производителей, таких как «Новатэк» (6% производства в России). Их деятельность также ставит под вопрос монополию «Газпрома» на транспортировку и экспорт газа. Российскому правительству необходимо решать ряд стратегических вопросов. В частности, будет ли Россия и впредь опираться на «Газпром» и возглавляемые им мегапроекты Ямал и Штокман для удовлетворения будущих производственных потребностей? Либо значительная доля производства отойдет многочисленным мелким месторождениям и другим российским газовым производителям, таким как «Новатэк» и российские нефтяные компании, которые владеют некоторыми крупными и неразрабатываемыми газовыми активами?

Стоимость производства на этих небольших месторождениях и неиспользуемых сейчас объектах может оказаться в будущем более конкурентоспособной на европейском рынке в условиях острого соперничества, обусловленного более дешевым импортом СПГ и добычей нетрадиционного газа в самой Европе. В то время как старые проекты в Западной Сибири имеют очень низкие капитальные затраты – 4 доллара на тысячу кубометров, новые начинания в отдаленных районах Ямала оцениваются в 30–60 долларов за тысячу кубометров. Эксплуатационные затраты, по прогнозам, также возрастут до 50 долларов в арктических проектах СПГ. При этом газовому сектору России требуются суммарные инвестиции в размере 1 трлн долларов из 2,5 трлн долларов, которые к 2035 г. понадобятся всему сектору энергетики.

Поэтому разработка нетрадиционных запасов газа может стать для России привлекательной идеей, хотя сегодня ей не хватает современных технологий горизонтального бурения и гидроразрыва, а также эксплуатационного и управленческого опыта. Согласно официальной «Энергетической стратегии на период до 2030 г.», представленной в 2009 г., доля в производстве небольших и частных компаний увеличится с 20% сегодня до почти 25% к 2030 году. Но независимый анализ прогнозирует увеличение этой цифры даже до 45% – со 150 млрд кубометров в 2010 г. до 300 млрд в 2020 г. и даже 370 млрд в 2030 году.

Перспективы

Евросоюз воспринял отказ Москвы в 2009 г. ратифицировать Европейскую энергетическую хартию как нежелание России связывать себя европейскими нормами или проводить энергетическую политику, исходя из законодательной базы ЕС. Представленные российской стороной предложения по новой хартии не были детализированы, да и само их содержание скептически встречено 27 странами Европейского союза и другими участниками хартии. Требование России сделать для нее исключение в ходе разграничения деятельности и либерализации также вряд ли встретит одобрение со стороны ЕС, поскольку его собственные энергетические компании уже прошли через соответствующие этапы либерализации. «Газпром» или любая другая иностранная корпорация получили бы в таком случае явные преимущества перед конкурентами из Евросоюза.

Партнерство ЕС и России в сфере энергетики затрудняют несовпадающие, а иногда противоречащие стратегические интересы, которые касаются будущих энергетических рынков Европы. На фоне расхождений в концепциях политические стратегии сторон в отношении друг друга представляют собой преимущественно реакцию на текущие ситуации, им не хватает цельного видения, выходящего за пределы согласованных ранее принципов энергоэффективности и использования возобновляемой энергии.

Нынешние региональные газовые рынки в ближайшее десятилетие станут более интегрированными под воздействием различных факторов. Это и возникший сейчас избыток газа, и появление более гибких форм торговли, включая СПГ и переход от «нефтяных» цен к договорным на спотовых рынках, и резкое увеличение производства нетрадиционного газа в США. К ним относятся и глобальная охота за ресурсами, которую ведет нуждающийся в энергии Китай, и продолжающийся процесс либерализации и интеграции энергетических рынков Евросоюза. Традиционные взгляды на географическое распределение и «энергетическую безопасность» все больше ставятся под сомнение. Кардинальные перемены потребуют последовательных, хотя и непростых адаптационных решений со стороны индустрии, правительств и разработчиков новых технологий. Игрокам придется реагировать на скоротечные изменения рыночной ситуации и структуры ценообразования, вкладывать дополнительные средства в диверсификацию спроса и предложения, чтобы добиться большей стратегической гибкости. Россия столкнется с серьезными вызовами на внутреннем и европейском газовых рынках. Следует активно диверсифицировать экспорт газа и увеличить долю СПГ с нынешних 14 млрд кубометров до по меньшей мере 33 млрд в 2020 г. и 70 млрд к 2035 г., как прогнозирует МЭА.

Но даже в этом случае перспективы политики диверсификации, нацеленные на Азию и в частности Китай, неопределенны. По оценкам, представленным в 2010 г. Управлением по энергетической информации США, производство нетрадиционного газа возрастет в Канаде до 63% и в Китае до 56% от общего объема производства в 2035 г. (референтный сценарий). Базирующееся в Париже МЭА более консервативно, но ожидает, что почти 35% мирового увеличения производства газа – с 3149 млрд кубометров в 2008 г. до 4535 млрд в 2035 г. (44% за весь период) – придется на долю нетрадиционных источников. Эксперты Управления по энергетической информации также пришли к выводу, что Китай обладает технически извлекаемыми запасами нетрадиционного газа, на 50% превышающими соответствующие показатели Соединенных Штатов. Поэтому Китай, вероятно, будет следовать собственной стратегии энергетической безопасности, диверсифицируя структуру энергоресурсов и импорт. Таким образом, развитию местной экономики будет способствовать добыча собственного нетрадиционного газа, а не растущая зависимость от дорогого российского природного газа.